郵儲銀行2025年業績穩中有進 淨息差領跑國有大行

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

中國郵政儲蓄銀行(601658.SH,1658.HK)3月27日發布2025年年報。在宏觀經濟周期重塑、低利率時代全面來臨的行業變局下,郵儲銀行堅持穩中求進,交出了一份規模、效益、質量均衡發展的成績單。截至2025年末,該行資產總額達18.68萬億元(人民幣,下同),同比增長9.35%,負債總額達17.52萬億元,較上年末增長9.13%;實現淨利潤876.23億元,同比增長1.05%。更令市場矚目的是,其淨息差保持在1.66%的國有大行最優水平,資產質量核心指標不良貸款率僅為0.95%,同樣領跑國有大行,展現出穿越周期的強勁經營韌性。

2025年,郵儲銀行資產負債兩端實現穩健擴表。截至年末,客戶貸款總額達9.65萬億元,增長8.25%;客戶存款達16.54萬億元,增長8.20%。在利息收入承壓的行業背景下,該行營業收入達到3,558.66億元,同比增長1.93%;利潤總額982.21億元,同比增長3.84%。尤為突出的是,淨息差1.66%不僅繼續保持在國有大行第一梯隊,更是遠高於行業平均水平,這得益於其獨特的負債結構——龐大的零售客戶存款提供了低成本、高穩定的資金來源。郵儲銀行的非利息收入成為新的增長極。2025年手續費及佣金淨收入達293.65億元,同比猛增16.15%,顯示出從「息差單驅動」向「雙曲線增長」轉型的初步成效。

獲國家1,300億元注資 資本實力大增

2025年,郵儲銀行成功獲得國家1300億元注資。這一歷史性資本補充不僅有力夯實了該行服務國計民生的資本根基,更為其未來戰略轉型和高質量發展注入了全新動能。在國有大行中,如此大規模的注資進一步強化了郵儲銀行的資本充足水平,為其擴大信貸投放、支持實體經濟留足了安全墊。

作為國內網點最多、下沉最深的國有大行,郵儲銀行的零售金融優勢在2025年進一步鞏固。年報顯示,該行管理個人客戶資產(AUM)規模突破18萬億元大關,較上年末增長9.64%,公司客戶融資總量(FPA)餘額達6.79萬億元,增量首破萬億。主辦行客戶數量保持兩位數穩健增長,表明郵儲銀行正從傳統零售大行加速向「零售+公司」雙輪驅動的均衡結構轉型。

資產質量保持領先 累計分紅近1,862億元

在規模擴張的同時,郵儲銀行始終堅持「全面、全程、全時、全域」的風險管理體系。截至2025年末,不良貸款率僅為0.95%,繼續保持國有大行領先水平。這一數據在近年信用風險有所暴露的行業背景下尤為可貴。更值得關注的是,根據最新明晟(MSCI)ESG評級結果,郵儲銀行由AA級提升至AAA級,處於全球銀行業領先水平。

郵儲銀行堅持以投資者為本,積極響應增強現金分紅穩定性、推動一年多次分紅的政策要求,保持30%的現金分紅比率,實施中期分紅,並首次賦予H股股東人民幣派息幣種選擇權,為股東提供長期、可持續的投資回報。自H股上市以來,郵儲銀行累計分紅近1862億元,以實際行動回饋股東。

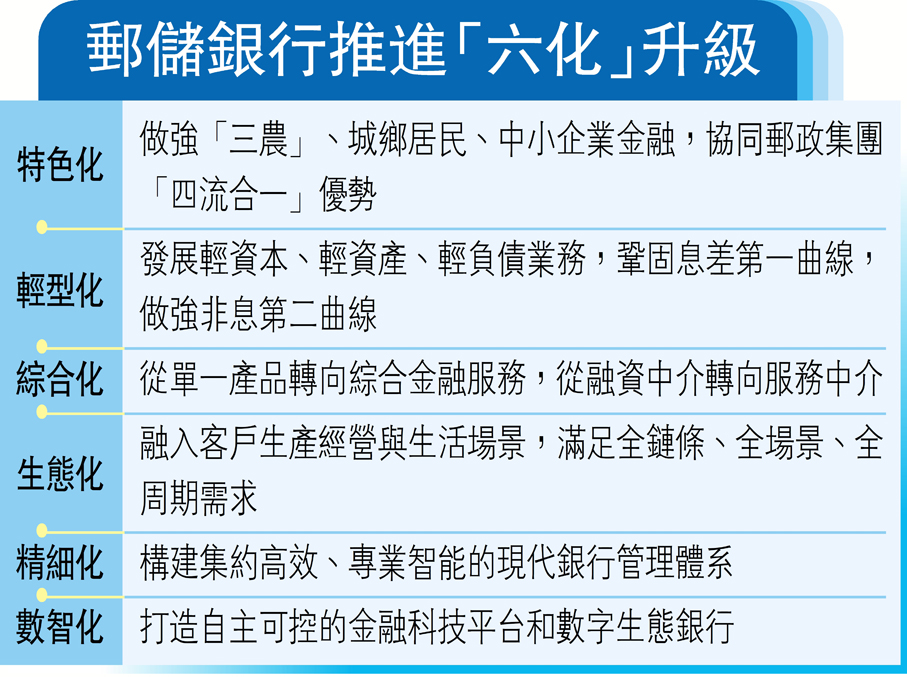

展望「十五五」,郵儲銀行已明確全面推進「特色化、輕型化、綜合化、生態化、精細化、數智化」六大升級路徑,力圖從規模驅動轉向價值驅動,鞏固息差「第一增長曲線」的同時,大力發展非息「第二增長曲線」。這家擁有最龐大縣域網絡的國有大行,正以其不可複製的資源稟賦,在服務實體經濟與實現自身高質量發展之間走出獨特路徑。

0

已點過讚

0

已點過讚

評論(0)

0 / 255