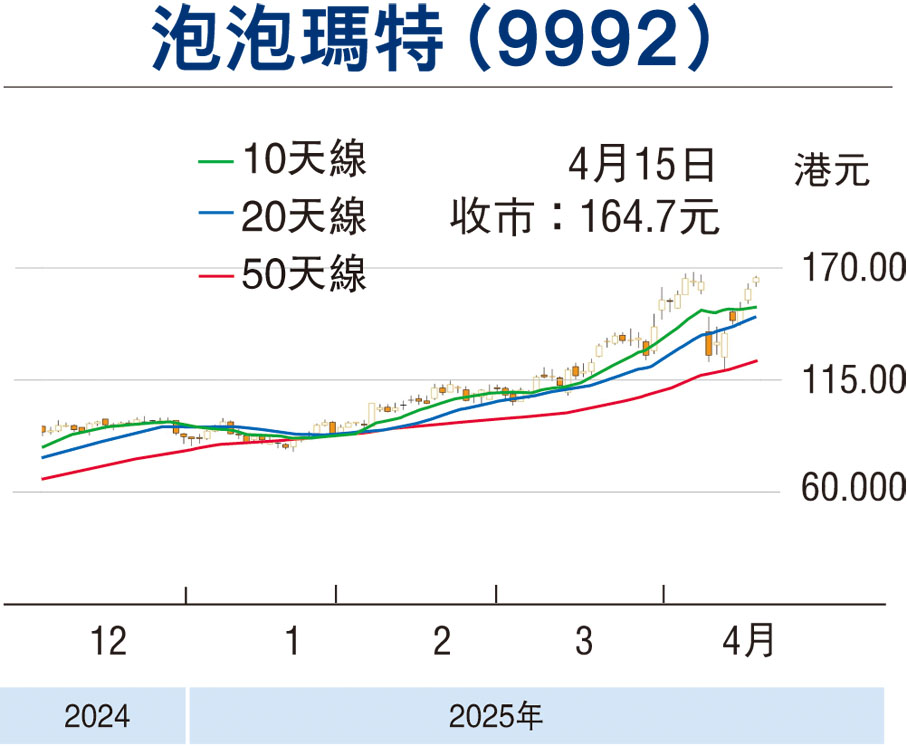

【股市領航】多元優勢彰顯 泡泡瑪特中線看俏

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

王道資本及家族資產管理執行董事 黃敏碩

近年「谷子」經濟及盲盒經濟相繼崛起,前者是指以動畫、漫畫、遊戲等衍生的周邊商品市場,以潮流文化為核心,透過設計師或藝術家設計製作,注入豐富文化內涵和時尚創意的玩具。而盲盒亦已成為潮玩市場增長的核心引擎,其交易總額佔比從2017年的3.7%,躍升至2021年的28.1% ,其中泡泡瑪特(9992)便是盲盒經濟的受惠者,於2015年至2019年間,盲盒銷售額複合增長率高達143%。

事實上近年內地消費市場顯現性價比導向轉型,消費者決策日趨重視成本效益。無論是中產階級,抑或年輕族群,皆傾向追求高質低價商品,配合IP潮玩憑藉多數產品59元至299元區間的親民定價,成為性價比消費典範,在經濟下滑周期中展現逆周期增長韌性。

泡泡瑪特業務貫穿IP獲取/創作、商品化至銷售,連同生產外包,為全產業鏈營運商,其營收主要來自自有及獨家IP,與同業多數依賴非獨家授權IP不同。此外集團在IP孵化與變現能力上具有優勢,其建構的完整IP生態系統,配合多元化、創意設計及產品品質等層面跑贏同業。另集團透過全球設計師與內部創作團隊合作,培育出多個成功IP,加上擁有境內密集直營線下及海外渠道網絡,同時能把IP價值延伸至潮玩以外領域,包括開設主題樂園POP LAND與頂級博物館合作藝術展,以及開發整合自有IP手機遊戲。

歐美市場加速擴張

集團於去年下半年經調整後股東淨利潤按年大增2.46倍,全年則增加1.86倍,優於市場預期。管理層同時展望今年首季內地及海外市場皆表現強勁,預期單季營收將實現翻倍增長,毛利率有望持續擴張,主因境內積極升級現有門店形象與選址及改善消費體驗,海外則以歐美市場為年度增長重點並加速擴張,目標新增逾100家門店,聚焦地標性商圈、機場等高流量據點,及拓展Pop Draw等新渠道,另亦會將品類多元化發展,推出積木、珠寶等新產品線與聯名IP商品,持續推進主題樂園與影視內容,其中將於今夏推出Labubu與Twinkle Twinkle系列迷你電影。

市場仍看好集團光環效應能持續擴大,有條件滲透新消費族群,加上其市盈增長率約為1倍,低於優質可選消費同業平均1.5倍水平,配合盈利上調周期持續,估值仍具重估空間,中線看俏。(筆者為證監會持牌人士,本人及/或有聯繫者沒有於以上發行人或新上市申請人擁有財務權益。)

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255