【股市領航】濰柴動力具盈利能力 估值吸引

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

椽盛資本投資總監 曾永堅

濰柴動力(2338)受惠重卡市場的復甦周期,近日發布盈喜,預期去年多賺75%至90%,主因重型卡車引擎銷售強勁,大馬力引擎及液化天然氣(LNG)重型卡車引擎的盈利能力穩定。重卡行業受惠多項利好因素,預期整體仍處於景氣向上階段,未來數年整體銷量仍將呈現高增長,當前卡車股的估值普遍仍未充分反映行業機遇對盈利能力帶來的正面影響,當中尤以濰柴的估值最吸引。

濰柴動力預期截至2023年12月31日止淨利為85.84億元(人民幣,下同)至93.2億元,按年升75%至90%。數據反映去年第四季淨利按年升31%至77%。集團表示淨利利增長主因搶抓重卡行業結構性成長機遇,深化結構調整,產品銷量高速增長。此外,集團亦對未來重卡行業表現持樂觀預期,預計2024年重卡行業銷量有望達到百萬輛以上水平。

事實上,重卡行業自經歷了2022年歷史上最差的寒冬後,2023年已迎來春天,當中,天然氣重卡銷量大增,兼且海外市場需求高漲。根據中國汽車工業協會統計,2023年全年,中國重卡市場累計銷售91萬輛,較2022年淨增長23.9萬輛(增幅36%)。天然氣重卡和出口這兩大細分領域全年銷量皆創歷史新高,天然氣重卡全年累計銷售15.2萬輛,年比漲幅逾3倍;全年重卡出口約27.6萬輛,按年增長近60%。

天然氣重卡受惠置換需求大

首先,天然氣價格低迷,令天然氣重卡受益置換需求,將取代燃油重卡。此外,俄羅斯及「一帶一路」國家着力投資基建,帶動中國重卡外銷需求,令行業無論銷量及毛利皆呈現顯著增長。隨着春節假期臨近,天然氣下游終端需求逐漸縮減,疊加供給充足,預料天然氣價格勢將持續下行,使油氣價差再次拉大,有望推動天然氣重卡需求加速釋放。另一方面,中央早前增發10,000億元特別債支持基建,勢將增加行業另一主要潛在利好因素。

濰柴動力以重卡產業鏈為核心,進行產業上下游布局。主營業務包括發動機、變速箱、車橋、液壓、整車、智慧物流等產業板,形成系統化的產業格局,為天然氣發動機龍頭。動力系統方面,擁有法士特、漢德車橋、林德液壓等品牌;並於新能源領域構建了三電(電池、電機及電控)為一體的新能源動力系統。

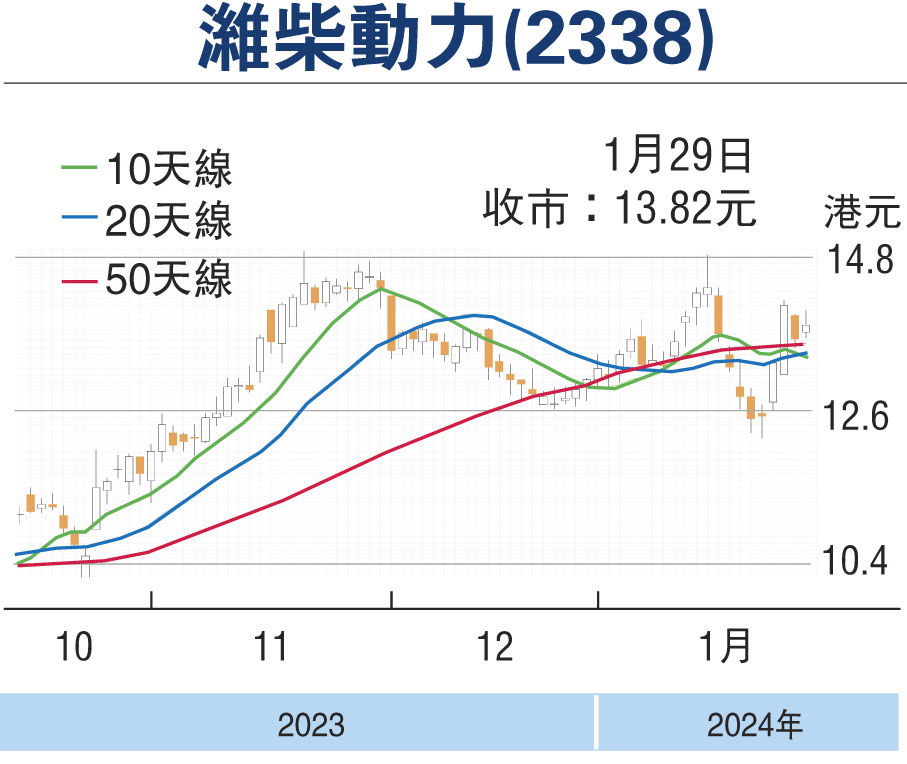

除此之外,集團亦於電動、混動和燃料電池三大技術路線作布局,相信中線發展具有一定成長空間。以每股13.6港元計,預測市盈率約11倍,建議待股價回落吸納作中長線投資,12個月目標價18.8港元。(筆者為證監會持牌人士,未持有上述股份權益)

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255