旅遊保險差異大 七成計劃減半長者賠償額

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

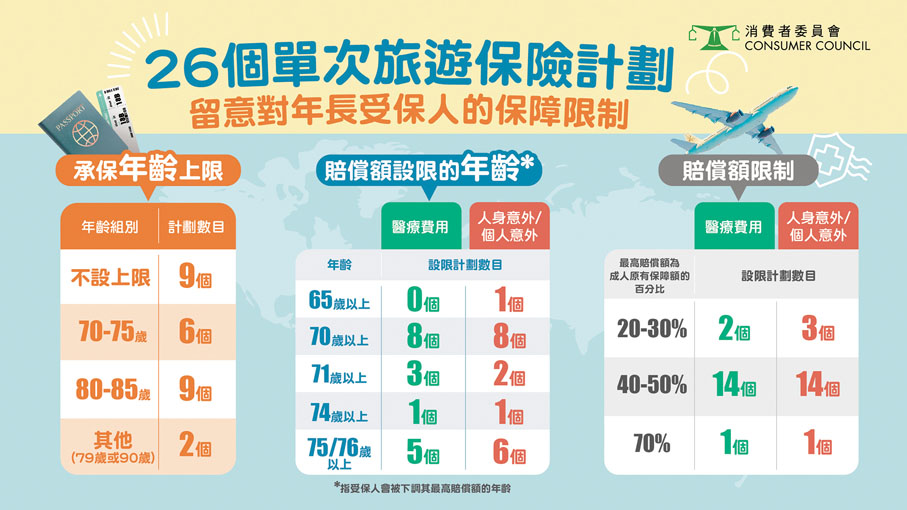

香港文匯報訊(記者 文森)隨着香港全面復常,港人外遊次數大增。消委會近日調查26間保險公司提供的旅遊保險計劃,發現即使長者支付相同保費,但七成計劃調低長者在醫療費用及人身意外項目的最高賠償額,普遍調低至原保障額的50%,削弱對長者外遊的保障。消委會昨日公布這項調查時,提醒消費者投保前仔細了解保單是否切合自身及行程的需要,並促請業界提升長者的旅遊保障。保險業聯會則解釋,長者賠償額較低,是因為他們的風險較高。

消委會近日調查26個旅遊保險計劃,以到訪較熱門的亞洲地區(例如日本、韓國、泰國、馬來西亞等)7天短途旅程為例,個人保費介乎79元(美亞保險)至263元(三井住友海上火災保險),相差逾兩倍。部分計劃設有「家庭計劃」選項,以一個4人家庭(包括父母及兩名未成年隨行子女)為例,相同旅程下的不同計劃,保費由最低157元(美亞保險)至最高1,052元(三井住友海上火災保險),兩者相差近6倍。

業界稱因老人家風險高

即使保費相若,保障項目、條款及範圍也頗有差異,特別是長者的受保年齡上限和保障額均有不同。消委會研究的保單中,只有9個計劃(佔總體少於35%)不設承保年齡上限,例如一個對「高齡」人士定義最為嚴謹的保險計劃,把65歲以上受保人在「人身意外/個人意外」的最高賠償額調低至僅為原保障額的50%,另有8個計劃分別把70歲和75歲以上受保人的最高賠償額,下調至原保障額的50%。另外,有一個計劃雖然沒有調低長者可得的最高賠償額,但70歲的受保人須額外繳交逾四成保費。

保險業聯會行政總監劉佩玲昨日解釋,現時市面上買的旅遊保險是簡易程序,「一般人買很多時上網買或透過中介人,保費基本上劃一,與年齡無掛鈎。根據年齡所產生風險較高的情況下,保費劃一情況下,只可將保額減低,是精算計算結果。」

消委會則建議市民投保時要留意條款,若打算在旅程中參與較高風險活動,應先了解有關活動是否在旅遊保險的承保範圍內,並留意相關限制。

隨着人口老化,長者旅遊方面消費不菲,值得保險業界提升對長者的旅遊保障。

0

已點過讚

0

已點過讚

評論(0)

0 / 255