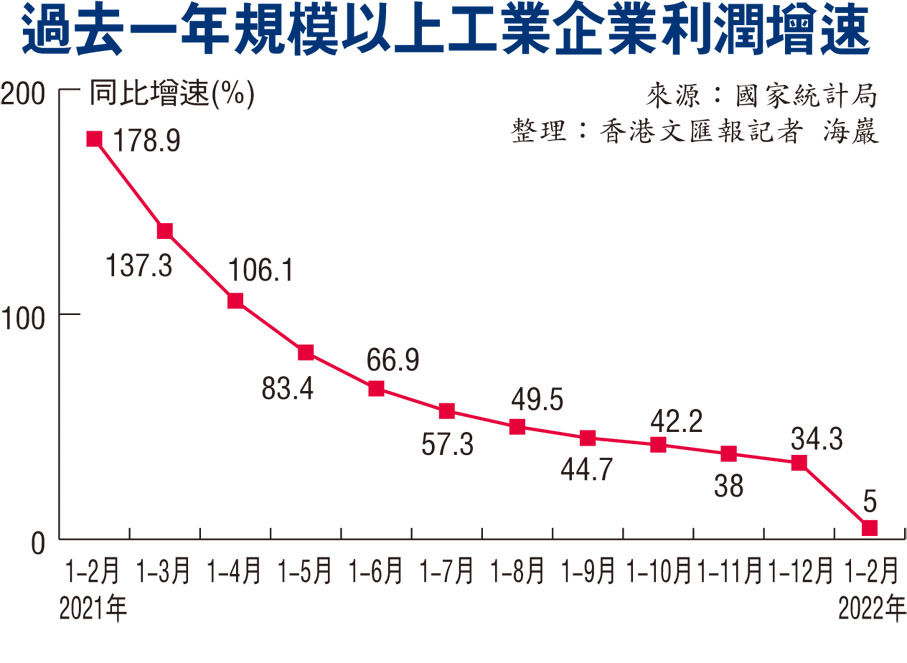

香港文匯報訊(記者 海巖 北京報道)隨着保供穩價和穩增長政策顯效,今年開年工業生產略有回暖,利潤小幅回升。國家統計局27日發布數據顯示,1至2月份,全國規模以上工業企業利潤同比增長5.0%,增速較去年12月份回升0.8個百分點,但處於近年同期偏低水平。專家預計,疫情衝擊、房地產市場低迷疊加高基數影響下,未來工業利潤放緩的壓力進一步加大,盈利不均衡下中小民企的償債壓力及流動性風險凸顯,後續需加大對中小企業的紓困力度。

國家統計局數據顯示,受益於工業生產的良好表現和價格支撐,1-2月規模以上工業企業營業收入大幅增長13.9%,但利潤增速僅為5%。一方面是受去年同期高基數的影響,2021年 1-2月工業企業利潤增長178.9%;另一方面,助企紓困等政策效果持續顯現,但地緣政治衝突升溫下原材料價格繼續上漲、加之需求端低迷,導致企業成本上升壓力明顯加大,對工業利潤形成主要拖累。

私企及外企利潤增速均負增長

受原材料價格高企影響,上游利潤增速大幅上升,中下游利潤增速下降。三大行業門類看,採礦業利潤繼續高增132%,製造業利潤增速由正轉負,下降4.2%,電力熱力等生產利潤增速連續7個月為負且降幅持續擴大至45.3%。與此同時,私營和外資企業同比負增長,同比分別下降1.7%和7.2%,遠低於國有及股份制企業。

國家統計局工業司高級統計師朱虹解讀數據表示,1-2月份,工業企業利潤增速受基數較高影響較去年全年明顯回落,企業成本壓力加大,利潤率和產銷銜接水平均有所下降;企業盈利改善仍不均衡,下游行業尤其是中小微企業利潤增長緩慢,企業生產經營還面臨不少困難和挑戰,工業企業效益狀況持續恢復的基礎仍不牢固。

民企償債壓力或將更凸顯

中信證券固定收益首席分析師明明分析數據表示,儘管1-2 月經濟數據總體向好,但工業企業利潤表現反映出上下游、國企和民企、大型企業和中小企業、宏觀與微觀感受冷暖不均的矛盾。在國內疫情散點多發、穩增長壓力再度上升的背景下,市場期待更加積極的政策應對,預計4月央行降準的可能性上升。

「上游大宗商品價格大漲導致上游利潤佔比對中下游企業造成擠壓,利潤格局未延續改善趨勢,警惕盈利不均衡下中小企業的流動性風險。」西部證券宏觀分析師張靜靜分析指,本輪疫情影響下,經濟復甦節奏放緩概率較大,1-2月民營企業資產負債率大幅度跳升,2月末民營企業資產負債率達到58.4%, 較去年底上升0.8個百分點,高於國有企業資產負債率1.4個百分點,未來民企償債壓力或將進一步凸顯。與此同時,疫情加大小型企業應收賬款壓力,小型企業應收賬款增速升至13.9%,遠高於大型企業0.4%的增長水平。在本輪疫情影響下,小型企業應收賬款規模增速或將進一步抬升,企業流動性壓力加大。

需減稅降費助中小企紓困

張靜靜認為,在當前小微企業上游原材料價格高企、下游定價能力偏弱以及槓桿率處於高位情況下,疊加疫情對企業經營的負面影響,後續或將通過減稅降費等多項財政支持政策,加大對中小企業的紓困力度。

浙商證券首席經濟學家李超關注到,私營及外資企業利潤同比負增長,民營企業利潤增速同比下降1.7%,回落幅度較大帶來隱憂,保市場主體政策仍需發力。

需加大力度穩外資外貿

財信研究院分析師胡文艷指出,2月末外企資產負債率為53%,較去年末下降0.6個百分點,反映外企資本開支放緩較多,投資擴張意願較低。這與國際地緣政治衝突升溫,全球不穩定不確定性因素增加相關,未來需要進一步加大改革開放與扶持力度,助力穩外資穩外貿。

評論