【股市領航】毛利率擴張 康師傅候低吸

- 普通話

- 廣東話

字號

- 超大

- 大

- 標準

- 小

金利豐證券研究部執行董事黃德几

中國不斷刺激內循環,近日亦見資金流入內需股。康師傅(0322) 主要從事生產和銷售方便麵和飲品,在行業具領先優勢;2020年康師傅方便麵銷量市佔43.7%,而康師傅的飲品事業即飲茶(含奶茶)銷量市佔43.6%,兩者均穩居市場第一位。

截至去年12月底止年度,收益676.18億元(人民幣,下同),按年增加9.1%,純利上升22%至40.62億元,EBITDA升9.6%至93.61億元。整體毛利率按年上升1.29個百分點至33.17%,其中方便麵的毛利率上升0.29個百分點至29.3%,飲品毛利率則擴張2.25個百分點至35.94%。

推超高端麵滿足中產需求

2020年度,集團方便麵事業收益按年增加16.6%至295.1億元,佔總收益的43.64%,分部股東應佔溢利升24.3%至27.33億元。

由於疫情爆發,導致留家時間增加,袋麵和大分量產品的銷售增長尤為明顯。同時,因應中產階級的消費升級需求,集團推出還原麵館口味的超高端麵「Express速達麵館」。

至於飲品事業,收入升4.7%至372.8億元,收入佔比55.13%;由於毛利率改善、其他經營費用減少,以及少數股東權益佔比下降,令分部股東應佔溢利上升68.5%至15.94億元。期內,集團營運活動產生的現金淨流入85.54億元,期末現金及銀行存款為214.31億,淨現金為77.35億元。

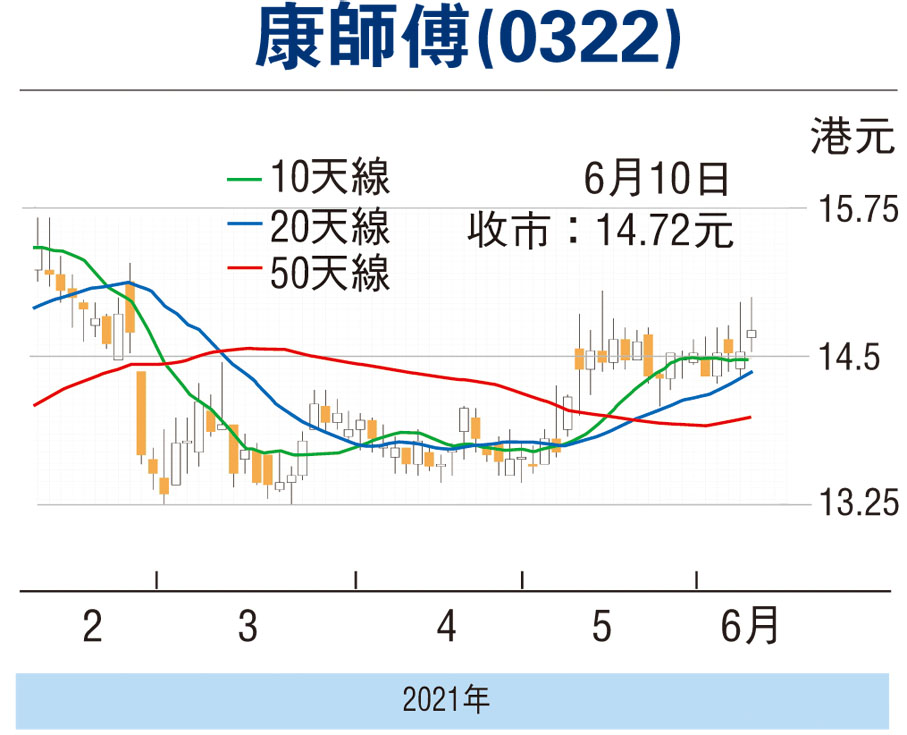

走勢上,目前處於上升軌,企穩各主要平均線之上,STC%K線續走高於%D線,MACD牛差距擴大,惟處於保歷加通道頂線料有較大阻力,宜候低14元(港元,下同)以下吸納,反彈阻力15.7元,不跌穿13.2元續持有。(筆者為證監會持牌人士,並無持有上述股份權益)

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論成功,請等待管理員審核...

評論(0)

0 / 255