【股票推介】中銀航空租賃機隊維持年輕化

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

金利豐證券研究部執行董事黃德几

中銀航空租賃(2588)主要從事飛機租賃,2021年第一季度,集團共執行45筆交易;於2021年3月底,自有、代管及已訂購的飛機共計549架,其中自有和代管飛機數量首次超過400架。自有機隊共有366架飛機,經賬面淨值加權後的平均機齡為3.6年、平均剩餘租期為8.5年,維持機隊年輕化。截至2021年3月31日止季度,自有飛機利用率達99.8%。

截至2020年12月底止年度,集團的經營收入及其他收入總額20.54億元(美元,下同),按年增加4%,稅前利潤5.63億元,稅後淨利潤為5.10億元,均錄得按年跌幅27%。面對新冠肺炎疫情影響,航空業受到的程度及持續時間仍不確定,因此對行業和集團亦產生不利的影響。然而,憧憬各國的疫苗接種,將有助抑制疫情,屆時航空業將逐步恢復。另外,集團的租賃租金收入,以長期租約為基礎訂立。

集團自有組合中80%以上的租約預定到期日期為2026年或其後,2%以下的租約將於2021年到期。雖然集團有一架單通道飛機於2020年12月31日脫租,但已於2021年1月交付並租予一家航空公司。集團的現金流穩定,去年度經營現金流量(扣除利息)按年增加13%至13.55億美元。

雖然盈利倒退,惟股息政策保持不變,即向股東派息總額至高為全年稅後淨利潤的35%。集團擬派2020年末期股息每股0.1173元,全年總股息每股0.2571元。

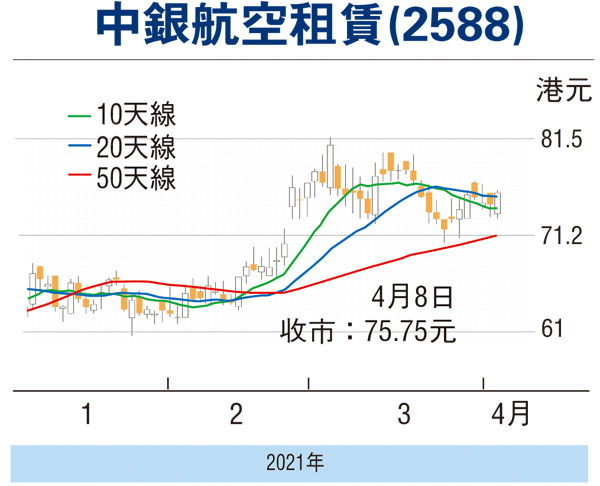

候73元吸納 上望81.95元

走勢上,3月4日高見81.95元(港元,下同),昨日重上10天和20天線,STC%K線續走高於%D線,MACD熊差距收窄,短線走勢料改善,可考慮73元以下吸納,反彈阻力81.95元,不跌穿68.5元續持有。(筆者為證監會持牌人士,無持有上述股份權益)

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255