玉淵潭天:歐盟若執意推動「產能過剩工具」,中方必將反制

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

29日,歐委會即將召開會議,探討對華經貿政策調整。

就在會議開始前幾天,幾個歐盟成員國提交了一份提案,試圖推動「韌性工具」,也就是所謂的「產能過剩工具」。

雖然歐盟未曾明言,但這項新工具的設計對中國有着極強的針對性。

早在2023年,歐委會便開始炒作「中國產能過剩論」。今年以來,無論是這個「產能過剩工具」,還是《網絡安全法》修訂草案,以及發布不久的《工業加速器法案》,都意味着保護主義正被歐盟直接固化進對華經貿政策體系。

歐盟對華經貿政策正在激進的道路上越走越遠。

那麼,這種激進轉向從何而來?又會給歐盟自身帶來什麼影響?

歐盟一些官員認為,傳統的反傾銷、反補貼調查時間太長,不如直接預設配額——只要超過配額就加稅,這樣更快更高效。

這意味着,一旦某個國家的產品超過限額,歐盟就能以「產能過剩」為由,對特定國家的所有相關產業進行系統化攻擊。任何在歐盟市場佔有率高、有競爭力的產業都可能成為目標。

這種邏輯套用的概念漏洞百出。而要理解歐盟為何在此時加速轉向保護主義,必須把時間軸拉長。

要看到,這不是歐盟一時衝動。二十多年間,歐洲工業競爭力持續衰退,現如今,這場「慢性病」惡化到了必須採取極端手段的地步。

從宏觀數據看,歐洲工業生產在2021年剛從疫情中強勁復甦,歐洲工業生產增速高達8.5%;2022年同比增速驟降至0.3%,幾乎停滯;2023年同比下降1.4%;2024年同比下降2%。

歐洲工業生產增速為何在2022年突然踩下剎車?答案在能源賬單裏。

歐洲基準天然氣價格從2021年初約20歐元/兆瓦時,一度飆升至2022年夏季近340歐元/兆瓦時。

此後三年,歐盟雖然努力實現能源進口多元化,但能源成本仍未能回落到低位。2023年歐盟工業電價較美國高出約158%,天然氣價格高出345%,這一差距到2026年仍未明顯縮小。換言之,這不是一次性的價格波動,而是一道結構性的傷口。

當能源成本高企不下,歐洲工業的防線開始崩潰。

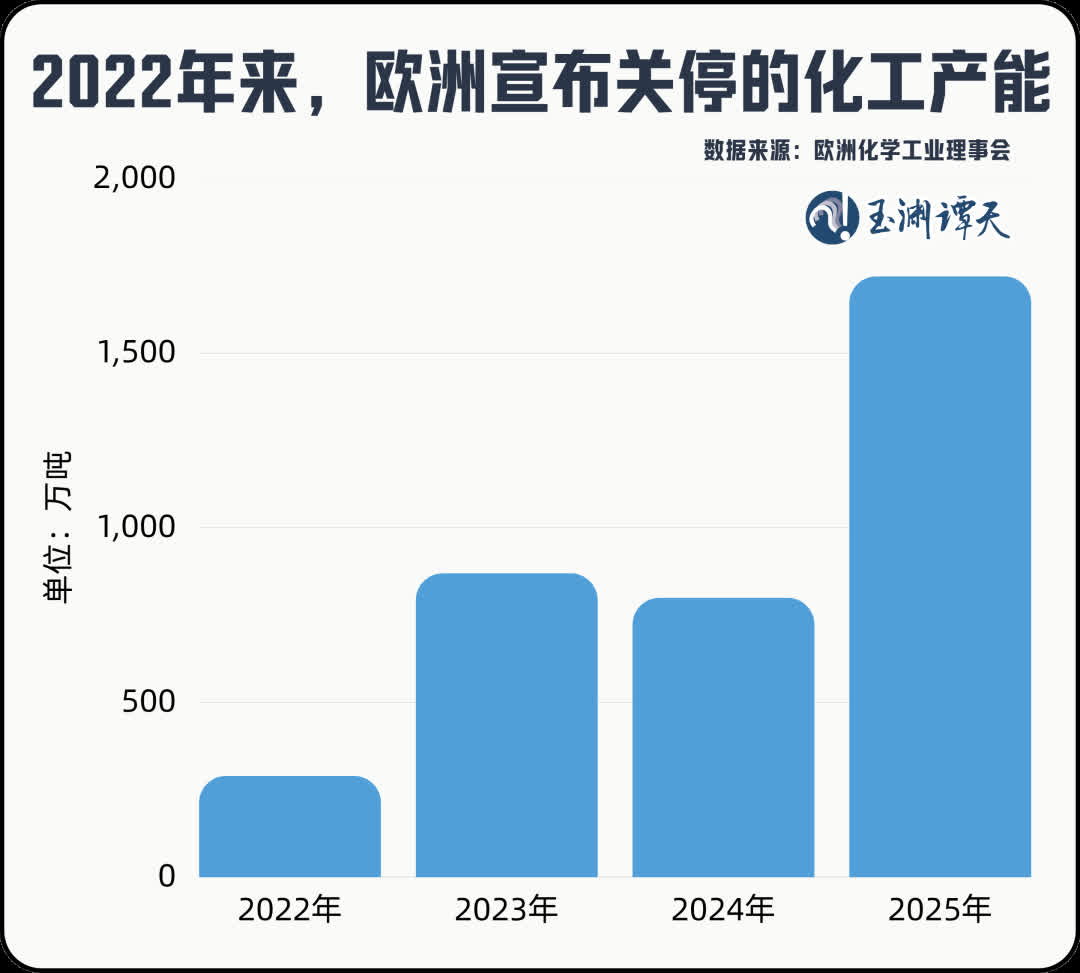

化工是歐盟製造業第四大產業,素有「工業中的工業」之稱,其產品滲透至95%的製造業門類。從汽車到醫療,從國防到日用品——化工一旦失守,整個工業鏈條都會跟着受到影響。

而化工行業的數據,恰恰呈現出坍塌式的下跌。

歐洲化學工業理事會的數據顯示:2022年宣布關停的化工產能為290萬噸;2023年驟增至870萬噸;2024年維持在800萬噸高位;2025年進一步飆升至1720萬噸。

四年累計損失產能3700萬噸,直接導致2萬人失業,還有近9萬個間接就業崗位面臨風險,行業處於「崩潰邊緣」。

與此同時,這些產業的衰退還在向其他領域蔓延:建築行業持續衰退,鋁業幾乎被連根拔起——歐盟原鋁產量僅剩95萬噸,而年消費量高達1350萬噸,結構性缺口達93%。

這些行業共同構成了一幅黯淡的圖景:一個完整的能源密集型工業鏈條正在悄然解體。

可見歐盟工業困境的根源是結構性的,它匯聚到貿易層面的表現,就是逆差擴大。

正如中國金融四十人論壇的研究結論:逆差擴大並非所謂中國「產能過剩」的外溢壓力,而是「中國製造業升級與歐洲能源約束共同作用的結果」。

換句話說,不是中國產業「進攻」了歐洲,而是歐洲自己陷入了困境。

然而,我們看到,2023年以來,歐委會在經貿政策制定層面一直試圖通過轉移矛盾,來迴避真正難解的結構性問題。

根據歐盟外交關係委員會的報告,歐盟意識到,無論是重建供應鏈還是培育本土產業都需要數年時間才能見效,而現實衝擊往往是即時的。

於是,報告認為,只有採取強硬對抗手段才能在經貿博弈中佔據主動,並以此為藉口加速轉向貿易保護主義。

去年12月,《加強歐盟經濟安全》文件明確提出,要「從被動應對姿態,轉向更為主動、系統地運用各類政策工具」。甚至在某些情況下,「歐盟及其成員國與產業界將越來越需要為降低對外依賴、提升整體安全水平,而做好承擔相應經濟代價的準備」。

緊隨其後的,是今年《工業加速器法案》等文件的輪番出現。

以《工業加速器法案》為例,這部法案宣稱是產業扶持,實則包裹了層層歧視性條款,在電池、電動汽車、光伏、關鍵原材料四大行業對外國企業設下重重壁壘。

其主導者是歐盟委員會負責工業戰略的執行副主席斯特凡納·塞茹爾內,他也是歐盟保護主義的代表。而像他這樣的人,現在在歐盟經貿政策制定者中還有不少。這些政策制定者的背後,涌動着一股重要的作用力。

相關報告顯示,《清潔工業協議》推出一年時間裏,圍繞其相關的游說超過750場——平均每個工作日超過三場。

其中,最活躍的並不是新能源企業,而是鋼鐵、能源、汽車、水泥等傳統重工業巨頭。而塞茹爾內及其團隊是被游說最頻繁的對象之一,他們與192個游說團體進行了131場會面。

這些行業,無一例外,都是在歐盟經濟結構性困局中最難轉身的領域。

然而,對亟需結構性轉型的歐盟經濟而言,依照這些傳統行業的訴求大搞保護主義,與能源結構、產業結構轉型的方向完全南轅北轍,根本是飲鴆止渴。

這就是一個惡性循環——內部越困難,越保護;越保護,就越沒有轉型的動力,越深陷困局。

基於以上梳理,可以得出幾個判斷。

第一,歐盟的貿易保護主義轉向,本質上是歐洲工業長期衰退與既得利益集團游說合謀的結果。能源成本的結構性劣勢、製造業的持續萎縮……這些二十年來積累的沉痾在2022年後加速爆發。

面對困境,歐盟沒有選擇「刮骨療毒」,而是用層層壁壘來迴避改革。從《網絡安全法》修訂草案到《工業加速器法案》,從「產能過剩工具」到《外國補貼條例》,背後站着的既是用「強硬敘事」積累政治資本的政客,也是擔心被綠色轉型淘汰的傳統工業巨頭。保住市場份額、守住既得利益,才是這場戲的真正劇本。

第二,中方的反制不是口頭警告。

據消息人士獨家披露,中方可以對歐方有關做法發起反歧視調查、產供鏈安全調查。商務部已明確表態,一旦中國國家利益和企業權益受到損害,中方將堅決反制。

如果歐盟執意推動所謂的「產能過剩工具」,中方必將第一時間採取行動,採取綜合性反制措施。中方對貿易摩擦既不陌生也不害怕,奉陪到底。

第三,歐盟的指責邏輯本身站不住腳。

法國已連續三年成為我國第一大化妝品進口來源地,2025年佔據我國化妝品進口總額的29.6%。歐盟出口到中國的肉類、酒類、奢侈品、化妝品等產品,在中國市場都佔據了顯著份額。

如果歐盟用所謂「生產能力超過本土需求」的荒謬邏輯指責中國產品「產能過剩」,那麼這些在華銷售的歐洲產品是否存在同樣的情況,也就值得考慮了。

(來源:「玉淵潭天」微信公眾號)

0

已點過讚

0

已點過讚

評論(0)

0 / 255