地緣政治緊張拖累大市 美聯儲獨立性憂慮重燃 美股震盪市未完 關注AI科技主線

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

地緣政治局勢緊張,加上市場對美聯儲獨立性的擔憂,拖累市場情緒。截至上周五收盤,標指、納指和道指分別收跌0.06%、0.06%和0.17%,全周計則依次累跌0.38%、0.66%和0.29%。華爾街分析師指,今年美股開局總體偏強,但在地緣政治緊張局勢可能升級,及企業財報陸續發布背景下,市場短期或續震盪。美股估值在高位進一步擴張空間有限,財政和貨幣政策雙寬鬆背景下,美股上漲更多源於盈利端支撐。鑒於短期仍是國際地緣政治衝突高發期,加上本月美聯儲減息概率偏微,短期須警惕盈利預期波動的風險,建議繼續關注AI(人工智能)為代表的科技投資主線。 ●香港文匯報記者 倪巍晨 上海報道

上周美股科技股走勢分化,科技七巨頭(Mag 7)之中,除英偉達和谷歌A股價周漲0.74%和0.44%之外,Meta、微軟、亞馬遜、特斯拉和蘋果等股價單周分別累跌5.02%、4.05%、3.34%、1.69%和1.48%。當周,費城半導體指數累漲3.78%,AMD、台積電、美光科技和博通等股價分別累升14.11%、5.8%、5.12%和1.95%。

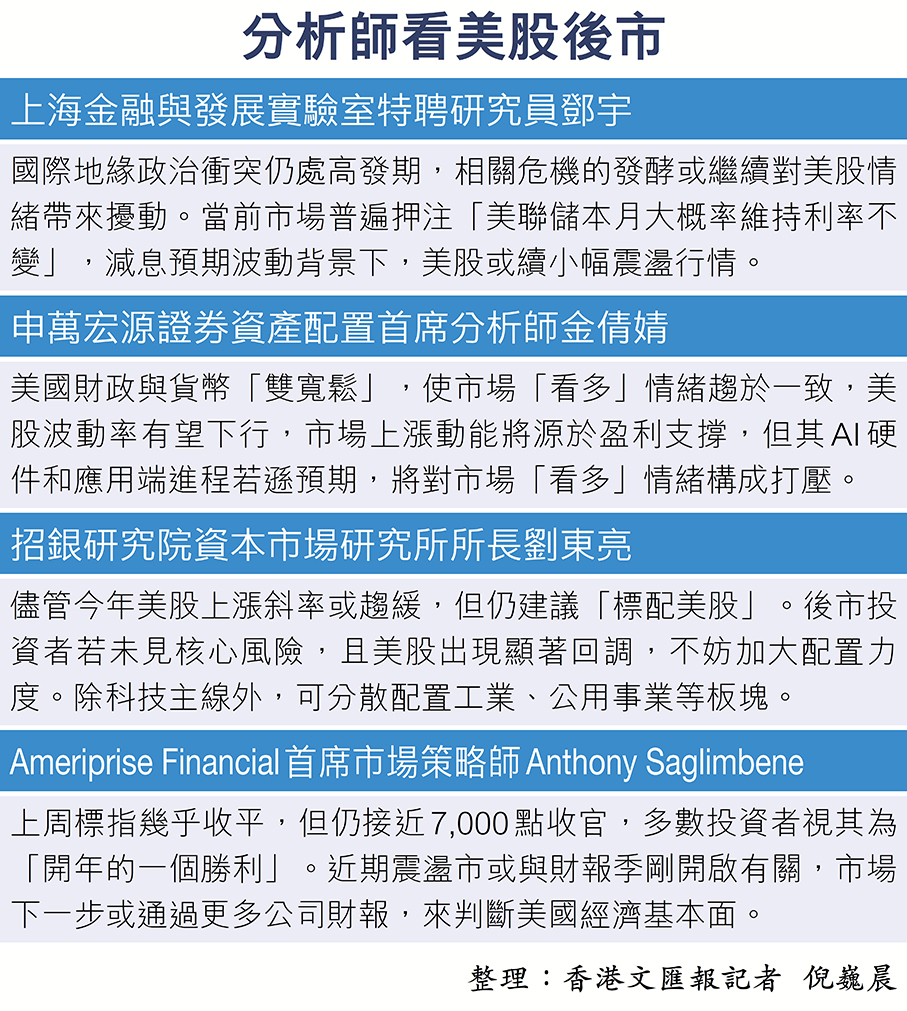

上海金融與發展實驗室特聘研究員鄧宇表示,委內瑞拉局勢對美股的影響已漸弱化,市場對沖交易基本告一段落,疊加英偉達芯片出口管制放鬆帶來的利好,上周美股指數波幅收窄。不過,美聯儲本月減息預期偏弱,降低了市場交易活躍度。

美聯儲主席人選添變數

需特別留意的是,鮑威爾遭刑事調查的消息,重燃投資者對「美聯儲獨立性」的憂慮。美國總統特朗普上周批評鮑威爾「要麼無能、要麼腐敗」,並稱「希望哈塞特繼續擔任白宮顧問」,這使沃什成為美聯儲主席的熱門候選者。由於哈塞特此前曾言「若掌美聯儲,將堅決捍衛其獨立性」,特朗普最新表態加劇市場擔憂。

另一方面,根據媒體報道,共和黨參議院、銀行委員會關鍵成員Thom Tillis上周表態:「將反對任何由特朗普總統提名的聯儲主席人選,直至司法部調查一事徹底解決」。紐約聯儲主席John Williams也發聲,對今年美國經濟前景樂觀,當前貨幣政策立場穩健,短期無需調整利率。

業界籲防「黑天鵝」衝擊

在鄧宇看來,國際原油市場後續博弈仍將繼續,疊加特朗普對美聯儲獨立性的挑戰,市場核心憂慮正聚焦「美國貨幣政策危機」問題。受此影響,今年減息預期已現波動,美股短期或續小幅震盪市,不排除其他「黑天鵝」事件對後市帶來衝擊的可能性。

「當前美股估值雖偏高,但基本面仍強勁,Scaling Law(規模法則)對算力需求的支撐短期難被證偽。」招銀研究院資本市場研究所所長劉東亮指出,科技巨頭的資本開支,正從「現金流驅動」切換至「債務驅動」,儘管現時債務規模及持續時間可控,但對「表外負債、循環交易」仍應予關注,建議持續追蹤AI投資的持續性、槓桿化程度、投資回報率等實際問題。

外電援引Ameriprise Financial首席市場策略師Anthony Saglimbene的話指出,近期美股震盪或與財報季剛開啟有關,鑒於銀行財報展現出的向好經濟與商業環境,「投資者下一步或通過更多公司財報,來判斷美國經濟基本面」。

警惕盈利預期致短期波動

展望未來,申萬宏源證券資產配置首席分析師金倩婧坦言,目前美國勞動力市場仍具韌性,在國際油價低位波動環境中,今年美國通脹有望保持低位,美聯儲有進一步減息的空間,惟市場暫時定價「本月不減息」。她相信,隨着美國財政與貨幣政策的雙寬鬆,市場「看多」情緒趨於一致,美股波動率有望繼續下行,未來美股上漲動能或源於盈利支撐。短期看,投資者應警惕美股盈利預期的波動,若AI硬件和應用端進程遜於預期,將對市場「看多」情緒構成打壓。

「美股將從『盈利+估值』驅動,切換至『盈利』驅動。」劉東亮強調,美股估值在高位進一步擴張空間有限,AI是美股盈利增長的核心支撐,「美股上漲斜率或趨緩,但仍建議『標配』美股」。布局方面,除科技主線外,宜分散配置工業、公用事業板塊。

鄧宇提醒,國際地緣政治衝突仍處高發期,特朗普政府在委內瑞拉、格陵蘭島問題上的超預期操作,未來相關危機的發酵或繼續對美股帶來擾動。不過,英偉達芯片出口獲批、Open AI持續得到新投資,及谷歌算力行業投資併購等多重利好,將對美股階段性調整起到一定支撐。鑒於市場普遍預期「美聯儲本月不降息」,美股短期或續小幅震盪行情。

0

已點過讚

0

已點過讚

評論(0)

0 / 255