【百家觀點】美聯儲再減息 消除重大不明朗

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

涂國彬 永豐金融資產管理董事總經理

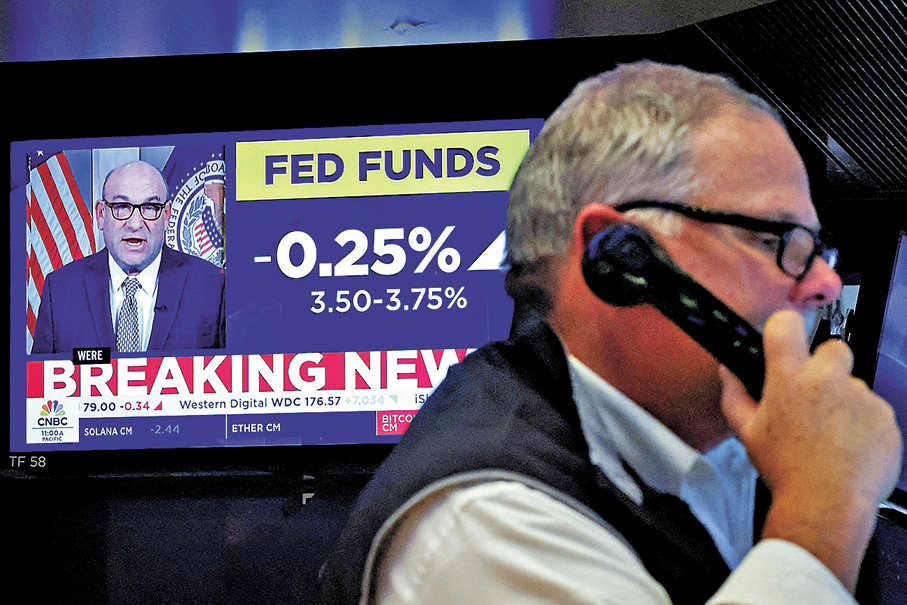

萬眾期待,2025年內最後一次議息,結果揭盅。套用標準用語,一如市場預期,美聯儲決定減息25點子。當然,結果並不意外,尤其考慮幾星期以來,從停擺剛結束時,相關概率一度低至四成以下,但隨着愈來愈多數據公布後逐漸回升,一直升至逾九成水平。

利率期貨 議息前先行獲利

值得留意的是,美聯儲議息前夕,利率期貨反映減息25點子的概率,一度回落至不足90%,說明人同此心,心同此理,不少投資者傾向先行獲利。的確,投資者正常心態使然,若無法進一步向上,又或出盡九牛二虎之力才可勉強向上,值博率計並不划算,當然且戰且退。

何況美聯儲官員取態,今次可能跟以往統一口徑有分別。君不見早前停擺剛完成,還未及有新數據,已經見不少理事,急不及待表態反對,表現極不尋常。

固然,部分理由可能是基於通脹和失業拉鋸,大家不敢造次,不便妄語,只能以更多數據為基礎,偏偏停擺下無數據,就算停擺結束,數據亦需先收集整理,才有重新公布,不是一時三刻說復常便復常。

換言之,今次議息,考驗數據為本,突顯理事本身看法,多於純粹客觀觀察同一批次數據。

關稅對通脹影響 定調短暫性

以此觀之,最終仍算大比數支持,已算不錯。9位贊成,3位反對。有趣的是,那3位反對的,一位是特朗普安排入局,深得特朗普信任,其所謂不支持,是不支持只減息25點子,但認為應該一減便減50點子。至於另外兩位,卻認為不應減息,但又不是誇張到另一極端,起碼不是認為要加息云云。

無論如何,今次議息為很多不明朗因素進行大掃除。一來,大多數贊成減息,減幅25點子一早為利率期貨所展現;惟當時反映的,較多是市場人士對於數據的解讀,如今卻是央行大員的認可。

二來,當然更重要,就是美聯儲主席鮑威爾告知,關稅對通脹的影響,已證明屬短暫性。言下之意,可較傾向針對保就業,自然更多空間在稍後減息,投資者自然心領神會。

買短債抑短息 風險胃納增

三來,驚喜是減息之外,尚買短債,債價升,債息跌,貨幣政策一眾工具中,另一可取之道,帶來寬鬆效果。

的確,減息不意外,但即時開始買短債,與減息與否,並行不悖,之後大家贊成減息也好,不贊成也好,認為減息幅度多少也好,都不打緊,起碼從貨幣政策,已經有另一工具在放寬,對於市場風險胃納,當然正面,美股指向上,俗稱恐慌指數的VIX向下,合理正常。

(權益披露:本人為證監會持牌人士,本人或本人之聯繫人或本人所管理基金並無持有文中所述個股。)

0

已點過讚

0

已點過讚

評論(0)

0 / 255