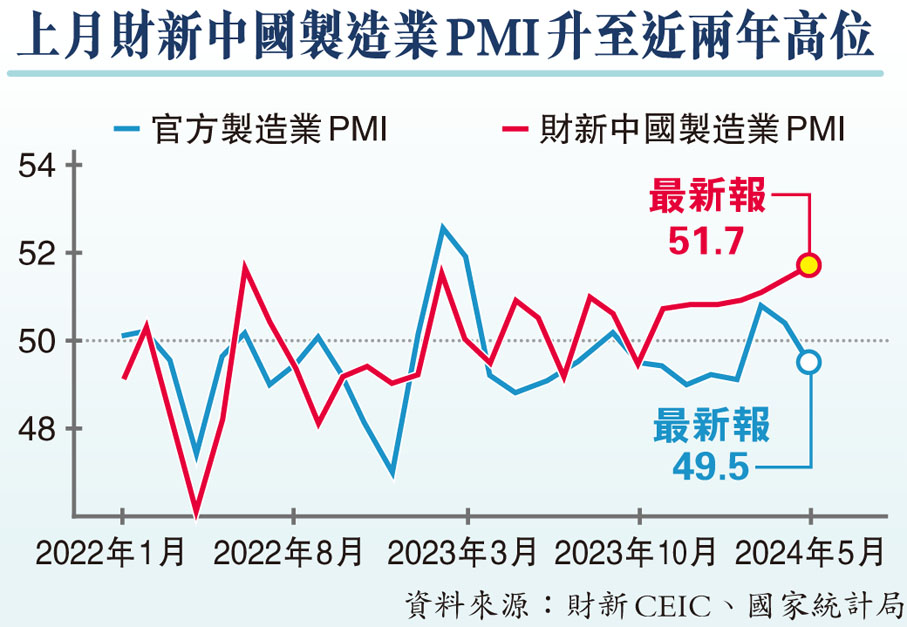

財新中國製造業PMI見23月新高

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

宏觀政策加碼發力 供給內需持續擴張

得益於供需持續擴張,內地製造業景氣度繼續上升,昨日公布的5月財新中國製造業採購經理指數(PMI)升至51.7,高於4月0.3個百分點,連續第四個月在擴張區間上升,並創2022年7月以來新高,顯示製造業生產經營活動擴張加速。專家表示,5月以來宏觀政策持續加碼推動經濟回升向好,但先行指標反映需求放緩,尤其是外需回落仍需關注,後續穩地產、擴內需政策仍將持續推進落地,市場看好二季度中國經濟增速能達到5%或更高。◆香港文匯報記者 海巖 北京報道

5月財新中國製造業PMI分項指數漲多跌少,生產指數在擴張區間升至2022年7月以來最高,但需求擴張放緩,新訂單指數、新出口訂單指數均在擴張區間下降,此前表現更好的新出口訂單指數回落幅度更大,顯示外需修復或有波折。

就業和價格均低位改善,其中,就業指數連續9個月在榮枯線下但有所回升,原材料購進價格指數在擴張區間上升,但增幅有限,出廠價格指數則繼續維持在榮枯線下,市場競爭激烈,企業降價促銷意願強烈。另外,製造業市場信心相對穩定,5月生產經營預期指數在擴張區間微升。

銷售價格低迷 企業擴員謹慎

財新智庫高級經濟學家王喆表示,5月製造業景氣度維持向好,供給、內需、出口不同程度擴張,企業維持樂觀情緒,但價格水平依然偏低,尤其是銷售端價格持續低迷,製造業就業連續數月收縮,企業擴員態度謹慎。就業壓力偏大、需求弱於供給依然是當前經濟面臨的突出問題。王喆認為,究其原因仍在於社會整體預期偏弱,是過去較長時間內外部多種不利因素疊加影響所致。長期積累的問題需在長期中尋求解決途徑,各項旨在穩經濟、促內需、增就業的政策加力增效並保持一貫性和連續性,應是施政重點。

早前國家統計局發布的5月製造業採購經理指數為49.5,下降0.9個百分點,在連續兩個月的擴張後回落至收縮區間。對於兩個製造業PMI指數出現背離,王喆分析,兩個指數均反映製造業企業生產保持擴張、物流維持通暢,但就業持續承壓,總體呈現出「供強需弱」格局。財新製造業PMI樣本企業的市場需求和原材料庫存仍維持增長,而國家統計局樣本企業則出現市場需求下降和去庫存。財新中國製造業PMI連續七個月位於榮枯線上,反映出更高的景氣度,而同期國家統計局製造業PMI僅有兩個月位於擴張區間。

1萬億特別國債啟動發行

為提振需求,5月內地宏觀政策持續發力,1萬億元(人民幣,下同)超長期特別國債啟動發行,1萬億元國債落地步伐也在加快,6月底前全部開工建設。房地產亦迎來新一輪中央層面的政策放鬆,房貸政策鬆綁,消化存量住房庫存,央行設立3,000億元保障性住房再貸款作為支持。這些提振需求的政策尚在推進落實中,政策效果顯現仍需時日。

浙商證券首席經濟學家李超指出,在市場內生動能企穩以及穩增長政策發力的情況下,5月經濟延續回升向好態勢,供給端修復較快,工業和服務業都處於恢復態勢,但企業盈利基礎仍待鞏固,汽車和地產消費仍承壓。李超預計,二季度中國GDP增速大概率在5%以上,但或低於一季度的5.3%,貨幣政策將配合國債和地方債發行而實施降準等。民生證券首席經濟學家溫彬則更樂觀,預計二季度GDP增速有望提高到5.5%以上。

穆迪上調中國經濟增長預測

另外,國際評級機構穆迪昨日發布最新預測,將中國2024年經濟增長預期從4.0%上調至4.5%,並指疫情後中國以製造業和出口為重點的增長戰略正在形成。而在半年前,穆迪將中國主權信用評級展望降至負面。對於上調今年中國經濟增長預測,穆迪認為,近期有關零售銷售、工業生產、消費者和企業情緒、就業和私營信貸需求數據喜憂參半,表明中國經濟第二季增長勢頭或較一季度有所放緩,但穩定樓市發展等支持措施,以及去年底的強勁延遞收入,將帶來穩健的GDP增長。

日前國際貨幣基金組織(IMF)也上調中國今年經濟增長預測至5%,較4月的預測提高了0.4個百分點。

0

已點過讚

0

已點過讚

評論(0)

0 / 255