【股市縱橫】機械板塊靠穩 龍工績佳可吼

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

韋 君

港股昨失守萬八關,恒指退守1,7900水平。不過,有業績支撐的工程機械板塊普遍靠穩,中國龍工(3339)升逾2%,走勢向好。中國龍工為民企,在港上市18周年,是內地輪式裝載機龍頭企業。主要業務包括製造及分銷輪式裝載機、壓路機、挖掘機、起重叉車及其他基建機器以及為基建機器提供融資租約。

據第一商用車網最新掌握的數據顯示,今年8月份,內地重卡市場約銷售6.9萬輛,較7月上升13%,比去年同期的4.62萬輛增長49%,淨增加約2.3萬輛。今年1月至8月,重卡市場累計銷售61.9萬輛,按年上漲31%。值得一提的是,按照工程機械更新周期,2024年至2025年內銷市場有望迎新一輪更新周期。

中國龍工去年底與山東重工、濰柴戰略合作,憑藉龍工早年已在中東市場批量出口的優勢,山東重工及濰柴的重型工程機械產品形成基建配套機械訂單,「三強」合作後的上半年即發揮效果,三公司出口均大幅增長。

上半年盈利增1.1倍

龍工今年6月底止六個月中期業績,營業額57.26億元(人民幣,下同),按年下降4.7%;毛利9.44億元,上升7%。錄得純利3.07億元,增長107.8%,每股盈利7分。不派中期息。綜合毛利率為16.49%,比2022年度同期的14.7%上升了1.79個百分點。淨利潤的增長主要是出口收入和金融資產產生的淨收益按年均大幅增長所致。

集團上半年工程機械銷售的分部溢利上升19.4%至3.29億元。出口業務在過去三年連續大幅增長的基礎上,實現了出口收入按年增長49.19%。集團產品出口以俄羅斯、中東、澳大利亞及非洲等地為主。

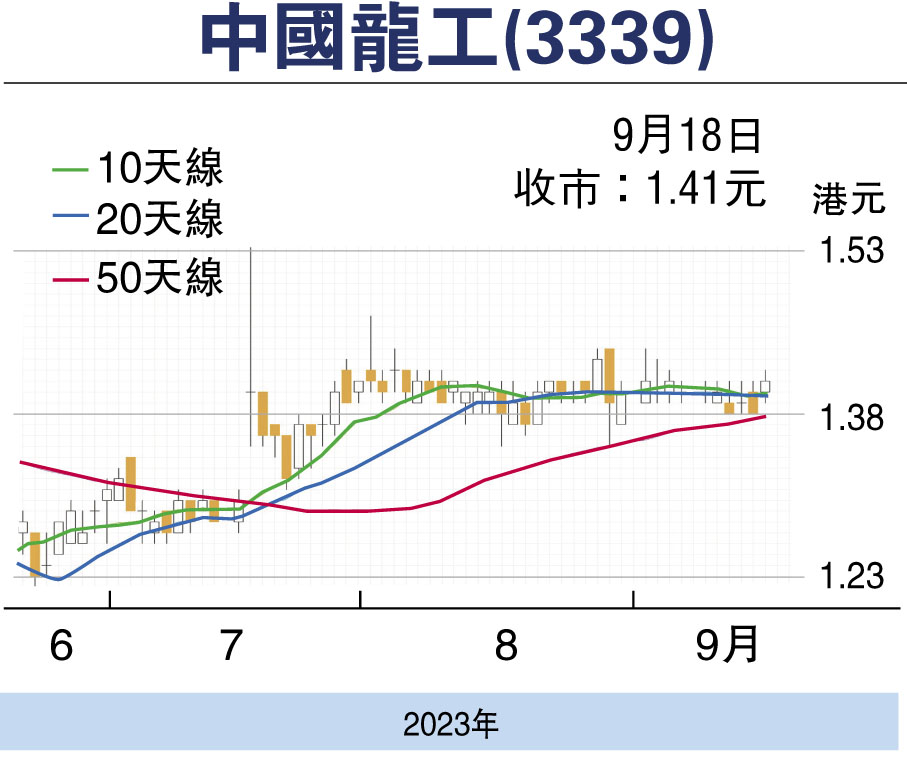

龍工昨收報1.41元(港元,下同),升3仙或2.1%,成交191萬元。股價企於10天、20天及50天之上,技術走勢向好,惟成交能量不足,倘有資金追捧,不難有較大升幅。現價預測市盈率9倍,息率逾7厘,市賬率0.55倍,估值不貴。

龍工及淮柴動力(2338)可乘良好業績赴中東進行路演,吸納中東基金為策略投資者,有利提升估值。投資者可續持有或順勢吸納,上望1.54元。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255