【股市領航】蒙牛乳業具行業優勢 候低吸納

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

金利豐證券研究部執行董事黃德几

蒙牛乳業(2319)的業務涵蓋行業的上、中和下游,在全球乳企排名提升至第七位。2022年度,集團收入925.93億元(人民幣,下同),按年增加5.1%,純利上升5.5%至53.03億元;息稅折舊攤銷前利潤(EBITDA)增加14.3%至91.21億元。由於奶粉和乳飲料業務下滑、原輔材料平均價格上漲,以及增加廠房及生產設備投產所產生的折舊費用增加影響,整體毛利率按年下降1.4個百分點至35.3%,惟經營利潤率由2021年的5.5%上升0.4個百點至5.9%。

供應鏈復常 前景料改善

隨着內地復常,國民消費力增加,連同政策推動內需,以及今年供應鏈銷售節奏將回復正常,業務前景料改善。

去年度,集團的液態奶收入按年增加2.3%至782.69億元,佔總收入的84.5%;其中,特侖蘇、蒙牛純牛奶、每日鮮語鮮牛奶保持強勁增長,低溫業務持續佔據市場領先地位。期內,冰淇淋的收入上升33.3%至56.52億元,收入佔比為6.1%,而奶粉產品的收入主要來自雅士利及貝拉米業務,期內分部收入則下跌22%至38.62億元。

另外,集團補捉奶酪行業增長機會,拓展兒童奶酪棒、奶酪休閒零食、專業餐飲奶酪產品等,同時去年11月完成妙可藍多(滬:600882)要約收購,加強雙方合作,資源互補。去年12月底,集團在全國共設有生產基地41個,並分別在印尼、澳洲和新西蘭設有生產基地2個、2個和1個,年產能合共為1,291萬噸,按年增加10.7%。去年度,集團的資本支出(扣除收購妙可藍多的現金流入12.04億元)減少58.2%至50.74億元。

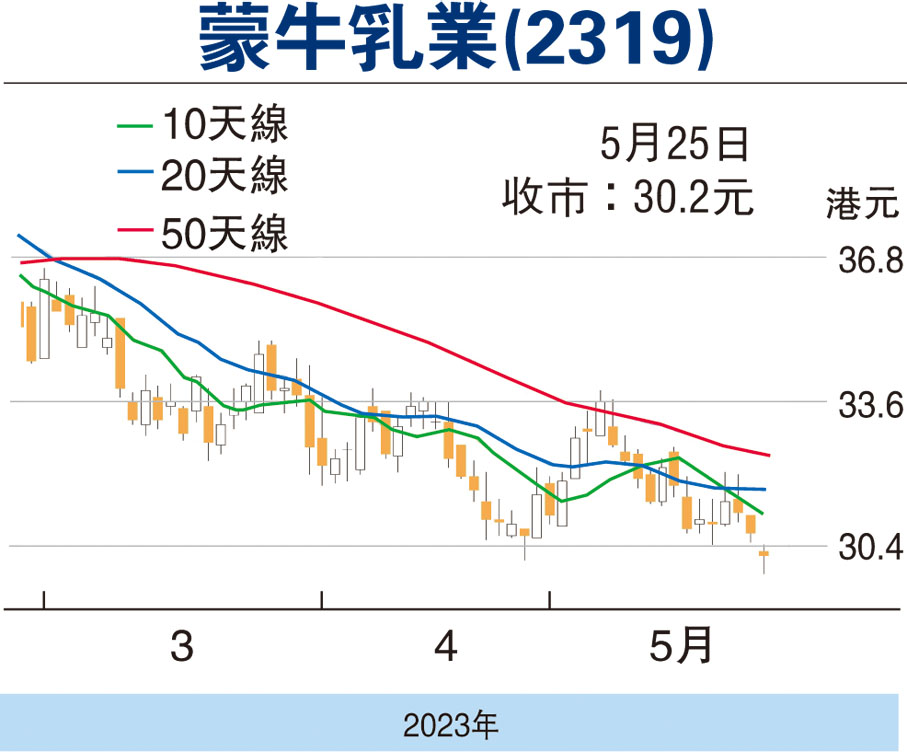

走勢上,目前失守各主要平均線, STC%K線續走低於%D線,MACD熊差距擴大,可考慮29元(港元,下同)以下吸納,反彈阻力34元,不跌穿26元續持有。(筆者為證監會持牌人士,無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255