【證券分析】太古A核心業務逐漸改善

- 普通話

- 廣東話

字號

- 超大

- 大

- 標準

- 小

凱基亞洲

太古A(0019)的業務主要分為香港收租業務、飲料及航空,我們認為這三個核心業務正逐漸好轉。

購物商場價值可望重估

收租業務方面,隨着本地放寬防疫措施,零售市場料慢慢復甦。自6月起,香港的疫情放緩有利購物商場的價值重估,這進一步改善太古下半年的投資物業公平值變化。太古地產上半年的寫字樓出租率仍維持96%,若果香港重新「開關」,寫字樓租賃有望正常化。

飲料部門主要是經銷可口可樂,疫情期間內地銷售受影響,但隨着疫情逐漸受控,銷售有望見底,而且內地目前的人均飲用量遠比其他國家低,發展空間巨大,另外太古在東南亞的投資可成為另一新增長點。

國泰收支可回復平衡

本港放寬旅行檢疫限制,有助推動商務及旅遊出行需求。國泰(0293)最快下半年可回復收支平衡。飛機維修「港機」業務都有望見底回升。

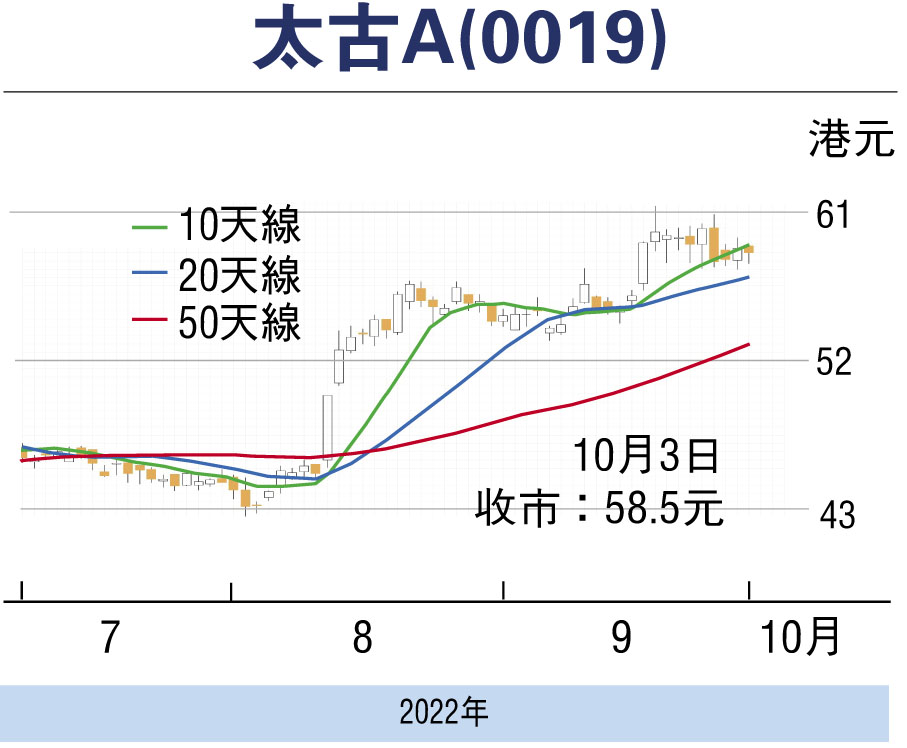

這次策略的目標價為75元,止損價為52元(為50天移動平均線)。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論成功,請等待管理員審核...

評論(0)

0 / 255