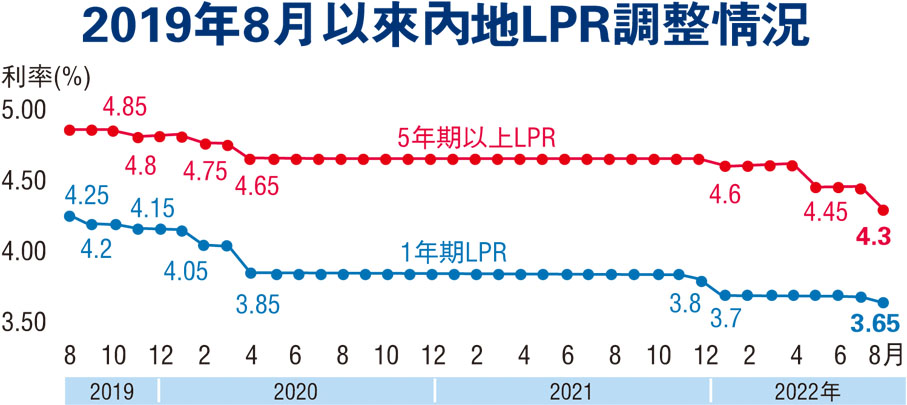

(香港文匯報記者 海巖 北京報道)在內地樓市持續低迷的背景下,中國8月貸款市場報價利率(LPR)出現年內第三次非對稱下調。中國人民銀行昨授權全國銀行間同業拆借中心公布,與房貸利率掛鈎的五年期以上LPR下調15個基點(BP),至4.3%,降幅大於預期;而一年期LPR較上月下降5個基點調整為3.65%,小於預期。繼多部門出台措施推進保交樓後,五年期LPR繼5月後再次大幅下降15BP,顯示政策進一步發力穩地產。

人行行長易綱昨日主持召開部分金融機構貨幣形勢分析座談會,會議指出,主要金融機構特別是國有大型銀行要保持貸款總量增長的穩定性;要保障房地產合理融資需求。

一周前,央行分別調降中期借貸便利(MLF)與逆回購利率各10BP,作為LPR之「錨」的MLF利率下調後,市場對於本月LPR下調已有預期。但此次降息仍與以往有不同之處,其中,一年期LPR降幅小於政策利率,為歷史首次;5年期LPR下調15BP,降幅高於政策利率和1年期LPR,凸顯政策引導穩地產穩經濟的明確信號。另外,這是今年LPR第三次下調,今年以來,1年期LPR和5年期LPR累計分別下降15個基點和35個基點。

刺激購房需求 化解樓市風險

此前多次降息中,5年期LPR降幅均小於1年期,決策層意在防止房地產市場過熱和房價過快上漲,但今年5月和8月此次降息,5年期LPR均大幅下調15BP。粵開證券首席經濟學家羅志恒對此表示,此舉反映房地產形勢和政策態度發生明顯轉變,穩地產成為當前的政策重點。一方面,房地產形勢嚴峻,降低房貸利率、刺激居民購房需求,是化解房地產風險、穩地產穩投資的重要舉措。另一方面,房貸利率具備較大下調空間。房貸作為優質資產,其利率通常要低於一般貸款。2020-2021年房貸利率與一般貸款利率出現倒掛,直至二季度,房貸利率才重新回落至一般貸款利率以下,當前仍有近1個百分點的下調空間。

最低房貸息降至4.1% 史上最低

隨着5年期以上 LPR大幅降至4.3%,疊加首套房利率下限可再下浮20個基點的政策,目前最低房貸利率已降至4.1%,已低於2009年房貸利率打7折後的4.156%,為史上最低。按照二套房利率不得低於相應期限LPR上浮60個基點的政策,二套房利率下限則降至4.90%。

中原地產首席分析師張大偉亦認為,此次降息對樓市是重大利好,首要目標是穩經濟穩地產,雖然各種刺激政策頻繁發布,7月100多個城市發布穩樓市政策,但目前由於房企暴雷和樓盤爛尾的影響,購房者信心低迷。據其測算,目前內地接近40萬億元(人民幣,下同)的房貸總額,此次降息後大約一年減少房貸利息約190億元,存量購房者一般要到明年1月才能享受到利率下降的優惠。由此降低房貸負擔的直接影響不大,重點在於提振市場信心。

7月底政治局會議提出「壓實地方政府責任,保交樓、穩民生」,此後房地產政策不斷加碼,近期多部門從提需求、保交樓、保房企等多角度打出組合拳。住建部、財政部和央行等部門近日完善政策工具箱,通過政策性銀行專項借款方式支持已售逾期難交付住宅項目建設交付;交易商協會召集多家民營房企召開座談會,探討通過中債增進公司增信的方式支持民營房企發債融資。此次5年期LPR下調15BP,則打開房貸利率下降空間。

經濟仍受壓 需更多提振政策

但張大偉認為,當前政策尚不足以穩定樓市。「當下樓市面臨的問題已經不只是房地產問題,更多是對經濟的預期問題,疫情不穩定,市場很難穩定,需要樓市出台更多更積極的穩樓市政策,只有真正降低了購房者的成本,市場才有望穩定。」

羅志恒也指出,當前經濟下行壓力仍大,有必要繼續適度下調房貸利率,穩定居民購房需求。當前房貸利率處於相對高位,參照上輪地產下行周期中房貸與一般貸款的最大利差,或將有近1個百分點的下調空間。

「降息」後供樓可以省多少?

貝殼研究院市場分析師劉麗傑表示,5年期以上LPR下降將有助於減輕貸款購房者的月供壓力。如以商貸額度300萬元(人民幣,下同)、貸款30年、等額本息還款方式計算,LPR下降15個基點,貸款購房者每年房貸能省超過3,000元。

中指研究院指數事業部市場研究總監陳文靜表示,5月15日,央行和銀保監會聯合下發通知,購買普通住宅的首套房房貸利率下限為不低於相應期限貸款市場報價利率減20個基點。此次下調後,各地首套和二套房房貸利率下限降至4.1%、4.9%,房貸利率下限達2019年以來新低。

【專家解讀】內外需挑戰大 穩增長需加碼

中國央行年內第三次非對稱降息,專家分析指出,這是政府對經濟尤其是地產下行壓力加大的積極應對,而下半年內外需下行壓力加大,穩增長政策仍需進一步加碼。

此次降息中,與房貸利率掛鈎的五年期以上LPR直降15個基點,一年期LPR只下調了5個基點,步伐相對審慎。中信証券明明債券研究團隊指出,在中長期貸款需求更需要提振的局面下,這是兼顧穩地產和防套利行為的結果。一方面,壓降長端LPR利率將有效降低居民和企業的融資成本,改善其加槓桿的意願。另一方面,控制短端LPR水平,可避免企業利用貸款資金空轉套利。此次降息前,一年期LPR報價為3.7%,已處於相對較低水平,如果下調超過10個基點,或引發套利行為,導致資金在金融體系內空轉而無法流入實體,降低政策效果。

房貸利率被高估 可能續調降

海通證券首席宏觀分析師梁中華指出,現在房地產市場大周期下行,房貸利率明顯被高估,需要扭轉降息結構,五年期多降,一年期少降。「往前看,高估的房貸利率會繼續向下壓縮,五年期LPR可能會繼續調降。但短端利率如逆回購、MLF、一年LPR降息會比較謹慎,人民幣是新興貨幣,政策上需要在匯率和利率之間權衡,利率降多了就要放棄匯率,如果要穩定匯率,利率的下行從長期來看就會受到限制。」

華泰證券首席經濟學家易峘認為,利率下調有助於緩解房貸實際有效利率的上行,但或不足以扭轉房價的預期。去年下半年以來,隨着地產加速去槓桿,居民對房價上漲的預期發生逆轉,近期居民提前還貸的意願明顯上升,也從側面凸顯五年期以上LPR 報價相對房價預期,以及實體經濟投資回報率來說,均明顯過高。

樓市下行拖累GDP 4個百分點

「隨着下半年內外需下行壓力加大,穩增長政策仍有待進一步加碼。」 易峘分析,在內地,地產周期再度下行可能拖累今年名義GDP增長約3-4個百分點。在海外,歐洲大概率於下半年陷入衰退,美國增長可能進一步減速,今年下半年中國出口可能整體減速,出口相關的行業和地區也可能受到較大影響。由此,穩增長政策仍需進一步加碼,以打斷增長下行的趨勢。

評論