股市領航:李寧庫存結構見改善 可候低吸納

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

黃德几 金利豐證券研究部執行董事

新冠肺炎疫情持續,民眾對健康意識提高,有助增加體育用品的需求。另外,中國消費者轉向內地品牌,憧憬「國潮」升溫。李寧(2331)在體育用品行業具領先優勢,截至2021年12月底止年度,集團的收入225.72億元(人民幣,下同),按年上升56.1%,EBITDA增加95.5%至64.36億元,純利錄得增幅1.36倍至40.11億元。受惠於線上線下渠道的新品折扣率均有改善,新品流水佔比持續上升,整體毛利率上升3.9個百分點至53%,而經營利潤率上升7.6個百分點至22.8%。

以2020年同季度伊始已投入運營的李寧銷售點計算(不包括李寧YOUNG),2021年第四季度整個平台的同店銷售按年錄得20%至30%低段增長。去年度,整體零售流水(包括線上和線下渠道)錄得50%至60%高段增長。期內,直營渠道方面,直接經營銷售流水按年上升53.5%;電子商務渠道快速發展,分部收入增加58.4%。截至去年12月底,李寧牌(包含李寧核心品牌和李寧YOUNG)的銷售點數量為7,137家,較2020年12月31日淨增204個;經銷商65家(包括中國李寧時尚店渠道)。

存貨周轉期明顯縮短

去年底,累計計提的存貨撥備為9,368萬元,按年減少17.2%。年內銷售流水大幅增長,為滿足渠道訂單需求及支撐店舖經營流水增長趨勢,集團增加了庫存儲備,同時持續優化庫存結構。平均存貨周轉期由2020年底的68日,減少至去年底的54日,平均應收貿易款項周轉期則由17日下降至13日。雖然內地部分地區疫情近期見反彈,對集團的銷售或帶來不確定性,惟集團可加強網上銷售,以及體育用品行業受政策監管的風險較細,中長線前景仍然穩定。

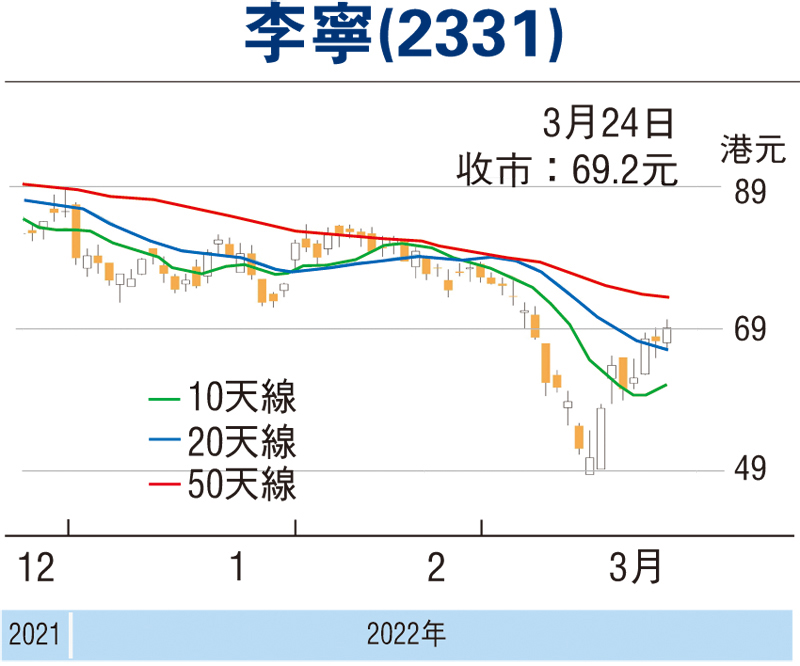

去年底,集團手持現金147.45億元,並無未償還借貸,另有租賃負債13.23億元。走勢上,3月15日跌至48.6元(港元,下同)止跌回升,其後先後重上10天和20天線,STC%K續走高於至%D線,MACD牛差距擴大,短線走勢料維持向好,可考慮63元以下吸納,反彈阻力83.5元,不跌穿50元續持有。

(筆者為證監會持牌人士,並無持有上述股份)

0

已點過讚

0

已點過讚

評論(0)

0 / 255