【股市縱橫】利淡漸消化 百度具值博

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

韋 君

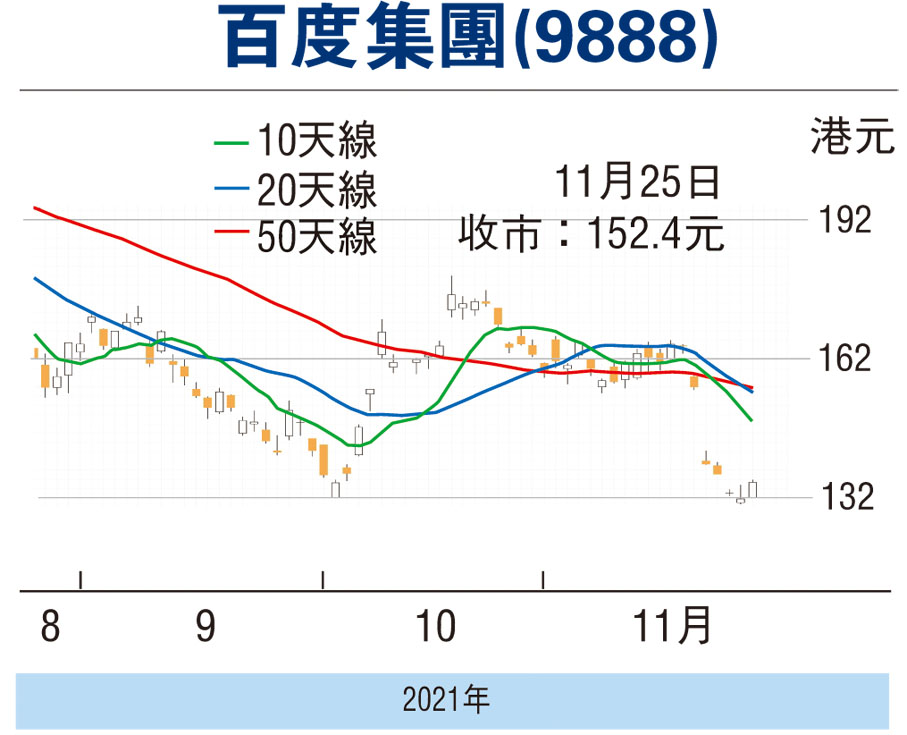

內地AI科技龍頭的百度(9888)近期因公布的第三季成績表未如理想而備受沽壓,惟周二退至143.3元重獲承接,反映其退近10月初低位支持的144.1元已吸引實力買盤建倉。百度昨再現較像樣的反彈,最後走高至152.4元報收,升6.5元或4.46%,因現價較上市價仍然「深潛」,論值博率已增。事實上,集團作為內地領先的互聯網、新能源、人工智能公司之一,未來增長潛力尚待發揮,適逢股價處於上市後的偏低水平,其後市回升的空間也不妨看高一線。

業績方面,截至9月,百度第三季盈轉虧,虧損165.59億元(人民幣,下同),對比去年同期為純利136.78億元。以非通用會計準則計算,淨利潤亦按年跌27.1%至50.9億元。第三季,經調整EBITDA為59.6億元,按年下跌34%。經調整EBITDA利潤率由去年同期的32%,大跌13個百分點至期內19%。百度預計,假設核心收入按年增長5%至16%,第四季收入將介乎310億至340億元,按年增幅為2%至12%。

尋覓新業務提升變現商機

百度第三季業績遜預期,雖見大行紛紛加入唱淡行列,但給予的目標價都在200元(港元,下同)之上,較現價尚有不俗的上升空間。值得留意的是,百度亦進入新業務尋覓新機會,包括與吉利汽車(0175)合資的集度汽車(百度持股55%)完成SIMU概念車的開發,即將在北京車展亮相,可望在2023年批量生產,實現更多變現化商機。

另外,北京正式開放內地首個自動駕駛出行服務商業化試點,百度Apollo取得商業化服務試點許可之餘,旗下自動駕駛出行服務平台「蘿蔔快跑」已取得商業化運營後第一張訂單。 百度表示,此次自動駕駛出行服務商業化試點首先於北京市經開區開展,初期覆蓋經開區60平方公里範圍,目前,蘿蔔快跑App已向公眾推送收費功能,初期覆蓋經開區600多個站點。

百度於今年3月23日來港掛牌,上市價為252元,首日搶上256.6元已告止步,其後即展開反覆的調整行情,並於8月下旬造出133元的上市低位。即使該股近兩日回升,但較上市價回落幅度仍達39%。候股價走勢趨穩伺機上車,博反彈目標為本月中高位的170元,宜以失守支持位的144元則止蝕。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255