【紅籌國企/窩輪】買盤動力增 中冶擴升勢

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

張 怡

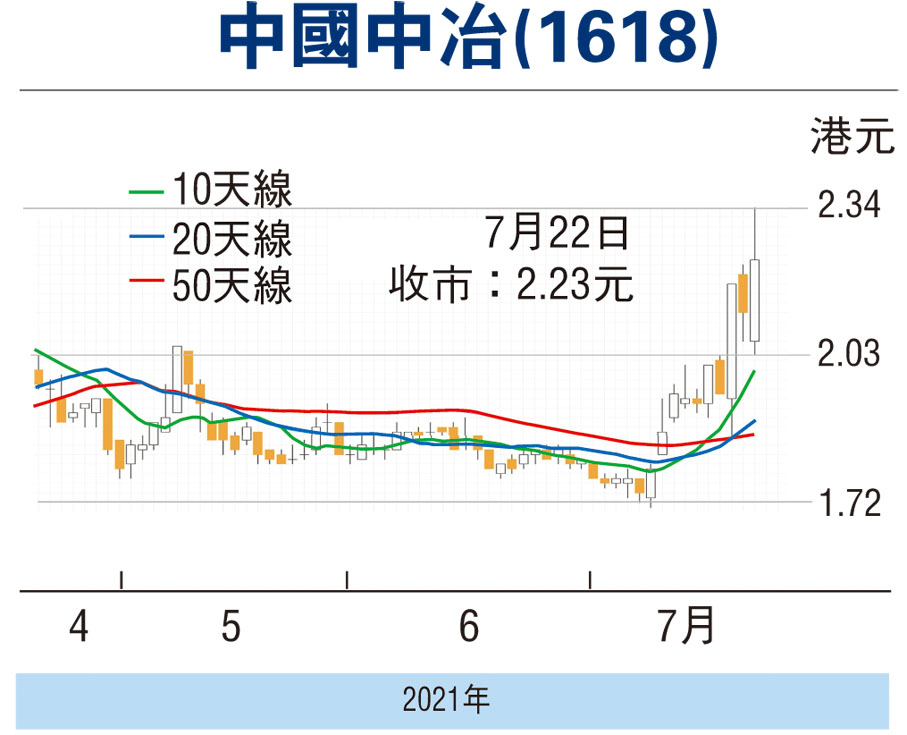

港股昨急彈近500點,中資鋼鐵及有色金屬相關股見紛紛受捧,尤以中國中冶(1618)彈力較強,早市一度搶高至2.35元,收報2.23元,升0.2元或9.85%,成交增至3.5億元,為3月初以來所僅見,現價亦已企於1個月以來高位。由於集團早前公布的上半年新簽合同額增長理想,本身估值仍然偏低,在買盤動力增強下,料後市有力擴大升勢。

中冶日前公布,今年首六個月新簽合同額6,150.6億元(人民幣,下同),按年增長32.2%。 單計6月份,新簽23單筆合同額在10億元以上的重大工程承包合同,金額合計599.3億元,當中山東省高密市臨港新城城市更新及基建項目合同金額最高,達96.4億元;此外,思茅至江城(整董)高速公路工程 PPP 項目施工總承包合同則為85.3億元。

國泰君安發表的研究報告表示,中國中冶多元化戰略中新能源業績被市場所忽視,屋頂分布式等光伏中標32個項目/風電28個/垃圾發電16個新能源業績經驗豐富。該大行認為,中冶有內地有色實力最強設計院,鎳鈷鋰銅資源開發具完整產業鏈,鎳鈷礦產資源價值待重估。國泰君安予中冶A股「增持」評級,目標價4.41元,相當於今年預測市盈率10倍水平。

值得一提的是,中冶H股較A股折讓達48%,兩地股價具收窄空間,也是H股具吸引力之處。業績方面,中冶去年盈利增19.1%,至78.62億元;今年首季增12.9%,至21.37億元。該股H股往績市盈率5.6倍,預測市盈率降至4.8倍,市賬率0.5倍,估值被低估可見一斑。順勢跟進,上望目標為52周高位的2.55元(港元,下同),宜以失守2元支持作止蝕位。

美團領漲 看好吼購輪28587

美團(3690)昨走高至279.8元報收,升3.55%,為表現較突出的權重科網股。若繼續看好美團後市反彈行情,可留意美團海通購輪(28587)。28587昨收0.192元,其於今年10月25日最後買賣,行使價為300.2元,兌換率為0.01,現時溢價14.15%,引伸波幅47.09%,實際槓桿6.51倍。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255