滙控被捲入騙案拖累季績 預期信貸損失增4億美元 管理層深信17%股本回報率可達標 最注重維持50%派息比率

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

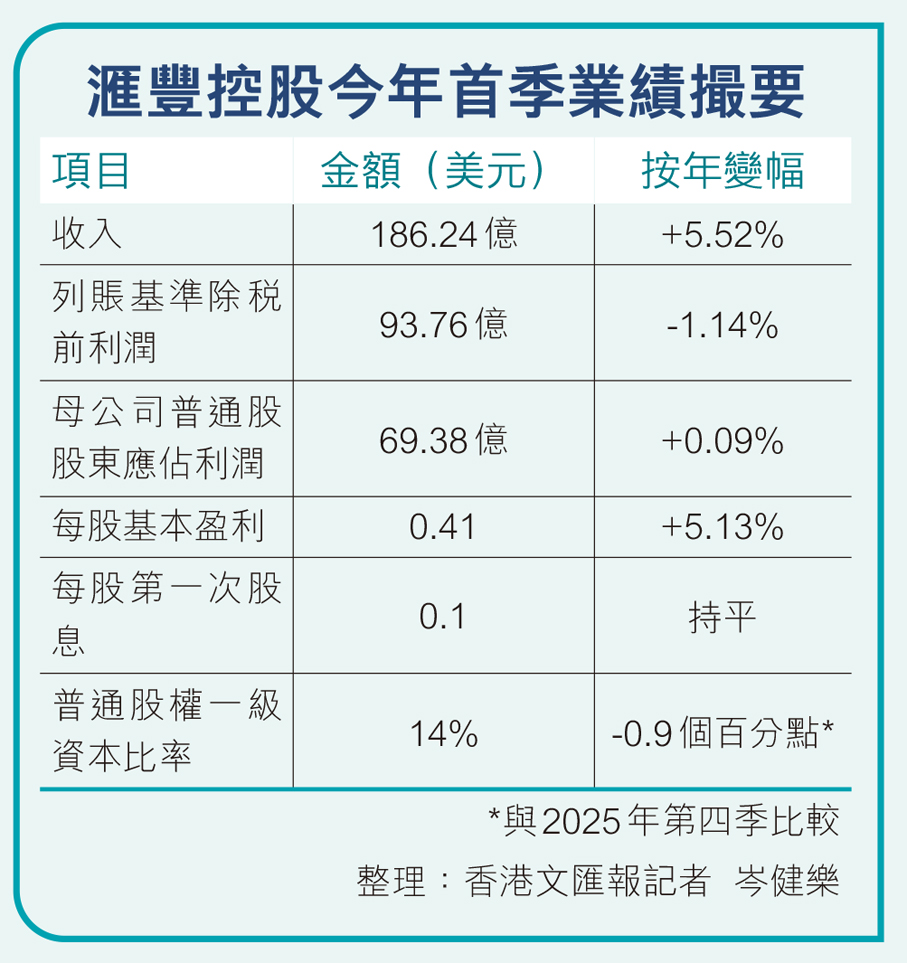

中東爆發衝突加劇環球經濟不確定性,加上金融欺詐層出不窮,有關風險對跨國銀行影響逐步浮現。滙豐控股(0005)昨公布今年首季業績,受累於預期信貸損失大幅上升及經營開支增加,首季列賬基準除稅前利潤按年下跌1.14%至93.76億美元,遜於預期。每股基本盈利按年上升5.13%至0.41美元,派第一次股息0.1美元。儘管首季利潤受壓,管理層對全年表現抱有信心,深信今年2月訂立的平均有形股本回報率達17%或以上的目標定能實現。

●香港文匯報記者 岑健樂

滙控今年首季收入為186.24億美元,按年上升5.52%。期內淨利息收益為89億美元,按年上升8%。淨利息收益率為1.6%,較2025年第一季上升1個基點。母公司普通股股東應佔利潤為69.38億美元。普通股權一級資本比率為14%,較2025年第四季減少0.9個百分點,反映恒生銀行私有化的影響、股息及風險加權資產增加,但有關減幅部分被監管規定利潤抵消。

首季預期信貸損失13億美元

值得一提的是,業績遜預期的核心原因,在於預期信貸損失大幅上升。集團今年首季預期信貸損失為13億美元,按年增加4億美元。今年首季的提撥主要反映企業及機構理財業務就英國一家財務保薦人涉及的4億美元欺詐相關第二市場證券化風險承擔,以及因今年2月28日中東爆發衝突導致不確定性加劇,和未來經濟前景惡化,而增撥的3億美元準備。

財務總監郭珮瑛昨表示,不會透露欺詐案的更多資料,僅重申相關風險涉及滙控向一家財務保薦人提供貸款,而該保薦人通過其投資工具持有私人信貸相關的證券化資產,滙控為此要承擔間接的次要風險敞口。她強調,集團密切關注私人信貸風險,相關風險敞口約60億美元,相關欺詐只屬個別事件,已對所有高風險集中領域進行全面審查,暫時未發現類似問題。

增撥3億美元準備應對中東衝突

至於中東衝突的相關風險,郭珮瑛指集團增撥的3億美元準備是基於合理的各種下行情景計算而來,並就情境分配30%的權重,做法與此前應對俄烏衝突時類似,隨着局勢穩定,相關撥備往後可能會被釋放。她亦透露,集團在中東地區的財富管理業務只有少量資本外流,正密切與客戶合作以提供支持,認為當地整體業務活動未見重大變化,信貸組合保持穩健。她重申,中東是集團核心戰略的一部分,將繼續在中東投資財富管理業務。

儘管外部環境複雜,集團行政總裁艾橋智表示,管理層銳意將滙豐建設為一家架構精簡、靈活敏銳、不斷成長的金融機構,並繼續就此取得積極進展。集團四大業務均為整體收入增長作出貢獻,若不計及須予注意項目,各業務以年率計之平均有形股本回報率均超過17%。他又指,身處不確定性加劇的時期,客戶更多將滙豐視為值得信賴的合作夥伴,能夠以可靠的財務實力、穩健表現和專業知識,協助他們應對複雜多變的局勢。管理層依然深信集團2026年2月訂立的目標(即包括2026、2027及2028年的平均有形股本回報率達到17%,甚至更高,但不計及須予注意項目)定能實現。

另一方面,儘管宏觀環境不明朗,滙控仍然上調今年銀行業務淨利息收入指引至460億美元。郭珮瑛解釋,相關指引屬保守估算,未來仍有上調空間。她解釋,集團已考慮至4月的全球利率情況,當中,港元銀行同業拆息(HIBOR)回升至約2.5厘水平兼企穩,而香港經濟、信貸都見復甦可帶來支持,第二季收入動力表現仍然強勁,足以抵消上調減值指引所帶來負面影響。

第二季會檢視是否重啟回購

至於小股東最關心的股份回購方面,滙控早前表示就私有化恒生銀行而暫停股份回購三個季度。對此,郭珮瑛表示滙控會在第二季度再檢視資本水平、信貸需求和宏觀環境因素,再決定是否重啟回購,而集團最注重的為維持50%派息比率,然後再考慮到用資本回購股份,進一步回饋股東。

滙控昨中午放榜,香港股價於午後明顯轉弱,最終收報136港元,跌5.16%。滙控於倫敦股價同樣受壓,早段交易時段曾跌6.3%至1,274.2便士,折合約131.4港元。

大行方面,大摩發表報告稱,滙控淨利息及其他收入展望抵消撥備較高的影響,因此微升目標價至150.5元,重申「增持」評級;花旗稱,滙控首季稅前盈利符合市場預期,惟預期信貸損失13億美元,比市場共識高9%,重申對滙控「買入」評級。

0

已點過讚

0

已點過讚

評論(0)

0 / 255