金價升勢未歇 年末或見5900美元

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

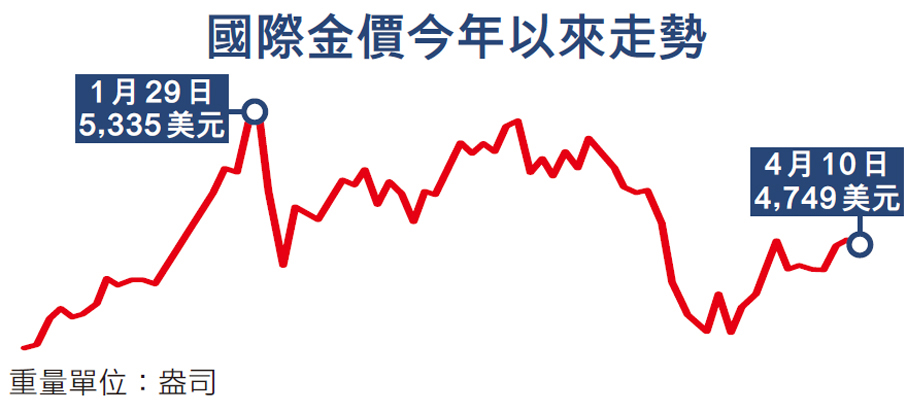

香港文匯報訊(記者 倪巍晨 上海報道)受美伊衝突影響,3月現貨黃金價格一度回落至每盎司4,100.11美元,至月末收報4,667.05美元,全月累跌11.6%。得益於「美伊停火兩周」消息的提振,本月金價逐步止跌回升,上周盤中一度升穿每盎司4,851美元,目前正處於每盎司4,700美元上方。分析指,當前國際地緣政治風險頻發,黃金仍是重要的對沖工具之一。鑒於美國財政赤字居高不下,各國央行購金需求依然暢旺,基準情境下,未來金價有望再創新高,年末或升至每盎司5,900美元水平。

今年美國赤字率仍居高不下,黃金市場很難出現「大熊市」。申萬宏源研究資產配置首席分析師金倩婧表示,歷史上黃金價格出現逾40%跌幅的「系統性熊市」,均出現在美國系統性降低財政赤字的階段。在地緣政治風險與政治周期雙重壓力下,今年全球赤字料續抬升,美國高企的赤字水平將進一步支撐金價中樞。

記者留意到,今年以來,全球大部分國家央行仍持續購買黃金。以中國為例,截至3月末,中國人民銀行已連續17個月在儲備資產中加倉黃金,且當月黃金儲備規模按月升16萬盎司,增持數量創近一年以來單月新高。另需指出的是,土耳其央行本月2日披露,截至3月28日的一周,該國黃金儲備減少69.1噸,且過去兩周累計減少118.4噸,該國黃金儲備總量已降至702.5噸。

全球央行囤金需求旺

瑞銀財富管理投資總監辦公室(CIO)團隊分析指出,土耳其央行通過掉期和遠期拋售黃金的操作,凸顯黃金既是儲備資產,又是流動性緩衝工具的雙重角色。該國央行拋售黃金,更像是短期操作,而非結構性長期轉向。目前看,全球各國央行仍持有大量黃金儲備,部分國家央行的黃金儲備規模,甚至已超過其美債持倉規模。

在金倩婧看來,地緣政治風險、特朗普政策不確定性等,對金價存在脈衝式影響。中東衝突爆發後,國際金價先短暫上行,後與權益市場同步震盪走跌,其背後邏輯是避險情緒主導下,中期金價的金融貨幣屬性定價高於避險屬性。考慮到美國財政赤字居高不下,疊加全球「去美元化」趨勢的持續,金價長期仍具上漲空間,「年末金價或升見每盎司5,800美元」。

瑞銀CIO團隊補充說,回溯歷史,黃金在地緣衝突發生時不一定錄得上漲,該現象在衝突初期尤為明顯。近期美元強勁走勢及實際利率走升雖令金價承壓,但黃金在中長期內並未失去其應有價值。基準情境下,今年12月和明年3月黃金目標價有望進一步升見每盎司5,900美元。

年內銀價上行有支撐

值得一提的是,中東衝突背景下,近期國際貴金屬市場一度出現拋售潮,白銀價格曾降至接近每盎司60美元。展望未來,瑞銀CIO團隊認為,今年主要經濟體實際利率預計下降,疊加債務壓力加劇和美元的長期走弱,均將對銀價帶來上行支撐,「銀價走勢料緊跟金價,未來一年金銀價格比有望維持在70倍左右」。投資角度看,當前白銀期權波動率約在55%至60%區間,建議投資者繼續專注「波動率賣出」策略,並考慮賣出未來三個月每盎司55美元起的價格下行風險,藉此博取收益回升。

0

已點過讚

0

已點過讚

評論(0)

0 / 255