戰事恐慌加劇!美股5連跌 納指自高位挫12%

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

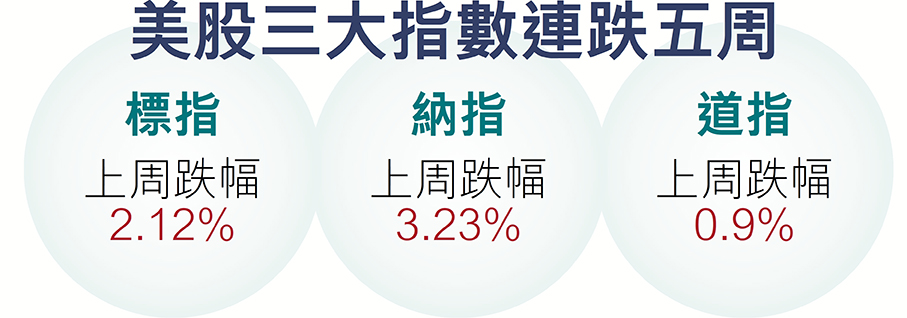

(香港文匯報記者 倪巍晨 上海報道)美伊衝突持續發酵,疊加美國國務卿「對伊戰事還將持續2至4周」的言論,加劇市場恐慌。截至上周五收盤,標指、納指、道指分別收跌1.67%、2.15%、1.73%,全周計依次累跌2.12%、3.23%和0.9%,均已連跌五周。華爾街交易員指,油價高企背景下,投資者開始聚焦美國經濟下行風險,擔憂貨幣政策「轉鷹」,一些交易員甚至已不敢持倉過周末,當前市況下宜在市場反彈時「逢高做空」而不是追漲。分析稱,上周美股投資情緒完全被美伊衝突左右,市場走向取決於衝突各方是趨於停火抑或升級。二元對立環境中,市場風險不容小覷,建議短線投資者逢高減倉並持幣觀望,中長線投資者可增加防禦板塊敞口。

過去一周,美伊衝突烈度持續高位,市場憧憬的和平曙光仍未出現,撲朔迷離的地緣局勢推動美股VIX恐慌指數升穿30關口。目前,標指、納指、道指分別較歷史高點跌去9%、12.79%和10.58%,指向投資者開始擔憂衝突升級、供應趨緊,以及流動性惡化預期。

盤面上,美股科技七巨頭(Mag7)指數上周累跌4.43%;具體看,除蘋果股價周漲0.33%外,Meta、谷歌A、微軟、英偉達、亞馬遜、特斯拉股價分別累跌11.44%、8.86%、6.57%、3%、2.94%和1.67%。當周,受供應鏈成本飆升、消費電子需求驟減,以及投資者對美國經濟衰退恐慌蔓延等因素影響,前期走勢強勁的存儲板塊受到波及,美光科技、閃迪、希捷科技、西部數據等股價上周分別累跌15.53%、13.23%、7.58%和6.06%。

3月28日凌晨,伊朗首都德黑蘭多地遭遇多輪猛烈轟炸,衝突各方軍事行動尚無緩和跡象。前海開源基金首席經濟學家楊德龍提醒,特朗普即將面臨美國中期選舉,他也有意透過尋求一個體面的理由來結束衝突,以便在選戰打響前宣布「我們已經贏了」。若美伊衝突能在未來數周內止戈,疊加霍爾木茲海峽的復航,短期高油價對全球經濟的影響預計相對較小,股票市場亦有望隨之反彈。反之,若衝突走向不利方向,其對原油、黃金、股票等資產的價格影響會更持久。

私募基金限贖回比例 流動性惹關注

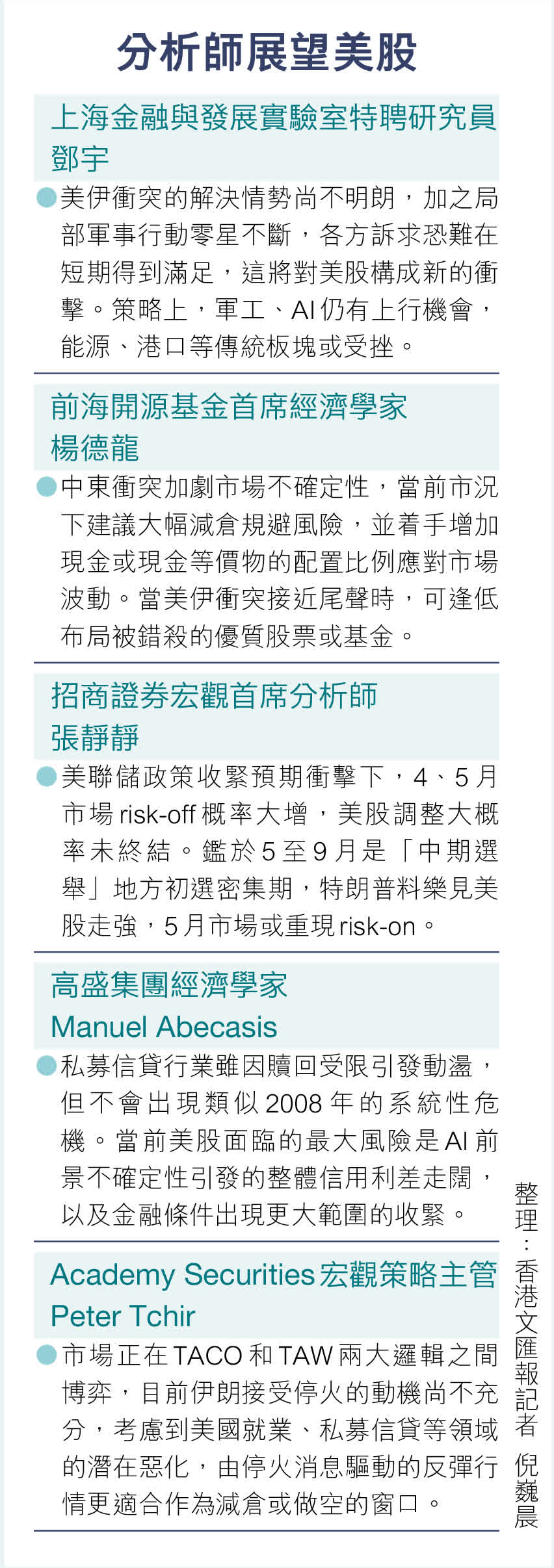

「目前美伊衝突的解決情勢尚不明朗,矛盾核心在於雙方訴求恐難在短期得到滿足。」上海金融與發展實驗室特聘研究員鄧宇表示,由於投資者對特朗普政府能否真正解決衝突持懷疑態度,美股市場面臨的不確定性依然存在。他強調,現階段要密切留意美伊衝突是否會衍生出新的局部戰爭,或是誘發地區更大規模衝突的可能,「鑑於近期黃金和石油等商品價格的階段性下行已有所鬆動,衝突最高峰或已然過去,並正在曲折中追求暫時緩衝」。

記者留意到,除地緣衝突外,近期私募信貸市場流動性危機也引發投資者關注。面對贖回請求的激增,Ares Management宣布旗下私募信貸基金的贖回比例限制在5%,Apollo Global Management亦採取類似措施。

鄧宇分析,美聯儲降息預期已經降溫,市場普遍押注年內或僅降息25基點,美國的高利率環境仍將持續。同時,美國私募信貸市場的違約風險還在進一步擴散,由於信貸市場的「緊環境」和私募信貸機構的集中度風險同步擴大,潛在違約風險可能令美股進一步調整。

高盛:私募規模佔比小 難現系統性危機

高盛集團經濟學家Manuel Abecasis發文稱,儘管私募信貸行業因贖回受限引發動盪,但其規模僅佔私人非金融信貸的4%,即便在10%違約的極端情景下,對美國GDP的拖累也僅在0.2%至0.5%,因此不會出現類似2008年的系統性危機。目前看,美股面臨的最大風險在於AI前景不確定性引發的整體信用利差走闊,以及金融條件出現更大範圍的收緊。

展望後市 專家籲增加現金比例

香港文匯報訊(記者 倪巍晨 上海報道)展望後市,招商證券宏觀首席分析師張靜靜認為,「憂心通脹預期『脫錨』」是美聯儲3月議息會議按兵不動的主因,市場降息預期亦顯著降溫,鑑於鮑威爾主席提出「聯儲政策處在『略緊縮』的臨界區間」,降息空間依然存在。美聯儲政策收緊預期衝擊下,4月市場risk-off(規避風險)概率大增,美股調整大概率尚未終結。她相信,若國際油價進一步推高通脹預期,全球市場或開啟「加息預期交易」。鑑於5月至9月是美國「中期選舉」地方初選密集期,特朗普料樂見美股走強,5月市場有望重現risk-on(追逐風險)。

逢低吸納優質股

楊德龍強調,中東衝突加劇市場不確定性,當前市況下建議大幅減倉規避風險,並着手增加現金或現金等價物的配置比例應對市場波動。當美伊衝突接近尾聲時,投資者可逢低布局一些被錯殺的優質股票或基金,抓住下一輪反彈行情。他續稱,AI的廣泛應用,是第四次科技革命的主要特徵。2022年末以來,生成式AI已成為全球最重要的產業變革,未來或帶來更多新的生產力,短期美股科技股或以「震盪加劇」為主,但AI泡沫不一定會很快破裂。

鄧宇表示,從衝突各方近期表述看,分歧依然很大,加之局部軍事行動仍零星不斷,短期要達成和平協議的可能性相對較低,這將對美股構成新的衝擊,「軍工、AI等板塊仍有上行機會,但能源、港口等傳統板塊短期或受挫」。

外電援引Academy Securities宏觀策略主管Peter Tchir表示,市場正在TACO(特朗普總是臨陣退縮)和TAW(特朗普總是贏)兩大邏輯間博弈,敘事框架的切換是判斷衝突風險溢價變化的關鍵。目前伊朗接受停火的動機尚不充分,疊加美國就業、私募信貸等領域的潛在惡化,由停火消息驅動的反彈「更適合作為減倉或做空的窗口」。

專家:「不降息」或是美聯儲「鷹派」底線

香港文匯報訊(記者 倪巍晨 上海報道)中東地緣衝突引發的油價飆升,引發市場「滯脹」憂慮。申萬宏源證券首席經濟學家趙偉向香港文匯報表示,美聯儲本月議息會議立場的邊際「偏鷹」,觸發市場「緊縮交易」。隨着美國金融市場壓力的顯著增強,圍繞「加息」的討論持續升溫。鑑於短期通脹壓力會透過實際收入效應、金融條件效應、財富效應,以及市場預期等抑制需求,美國尚不具備形成「大滯脹」的條件。他判斷,「不降息」或是今年美聯儲「鷹派」立場的底線,至少目前看「重啟加息仍是極小概率事件」。

趙偉認為,中東地緣衝突引發的油價攀升,加大美國經濟滯脹風險。成本衝擊擾動下,美國批發或零售燃油、汽油價格水漲船高,且升幅遠勝原油,「上述變化引發市場對美國『去通脹』前景和聯儲政策緊縮的擔憂」。他觀察到,美聯儲「偏鷹」立場強化市場「緊縮交易」,3月議息會議後,市場開始博弈「加息」的可能性,對「今年加息25基點」的概率從一個月前的0增至12%。

出現「大滯脹」條件尚不充分

趙偉明言,不降息可能是今年美聯儲「鷹派」立場的底線,市場對降息的預期越悲觀,美聯儲政策實際「轉鴿」的空間和概率反而越大。首先,由原油價格引發的通脹壓力仍是暫時性的,美國出現「大滯脹」的條件尚不充分。其次,供給側衝擊推動的油價上漲將「消滅需求」,進而限制油價進一步上漲的空間;最後,金融壓力的上行會加速私募信貸領域風險的暴露。總體看,美國面臨的短期通脹壓力,或通過實際收入效應、金融條件效應、財富效應和市場預期等機制抑制需求,並對油價和通脹產生「反身性」。

趙偉補充說,假設中東衝突屬於短期事件,油價將在未來逐步回落,美聯儲雖可能延遲降息,但不會改變寬鬆方向。反之,若中東衝突持續,或者油價保持高位的時間超出市場預期,「反身性」因素或引發對美國經濟衰退的恐慌,屆時即便地緣衝突沒有終結,油價也可能回落,進而打開降息空間。他續稱,美聯儲目前或更傾向關注通脹的短期上行風險,行為上「以不變應萬變」,待形勢明朗後,再就通脹與就業的風險平衡,因時制宜、相機抉擇,「油價見頂或是重啟降息的前置條件」。

美銀美林美國經濟學家Aditya Bhave的研報稱,儘管美聯儲加息門檻極高,但並非沒有可能;重啟加息至少須同時滿足三大條件,包括失業率低於4.5%、核心PCE升穿3.2%,以及鮑威爾繼續擔任聯儲主席,「6月或是最早啟動加息的節點,屆時鮑威爾是否仍在其位,將直接影響加息的可能性」。

0

已點過讚

0

已點過讚

評論(0)

0 / 255