在中東風險敞口極低 再斥17億美元回購股份 友邦:內地新業務價值穩增

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

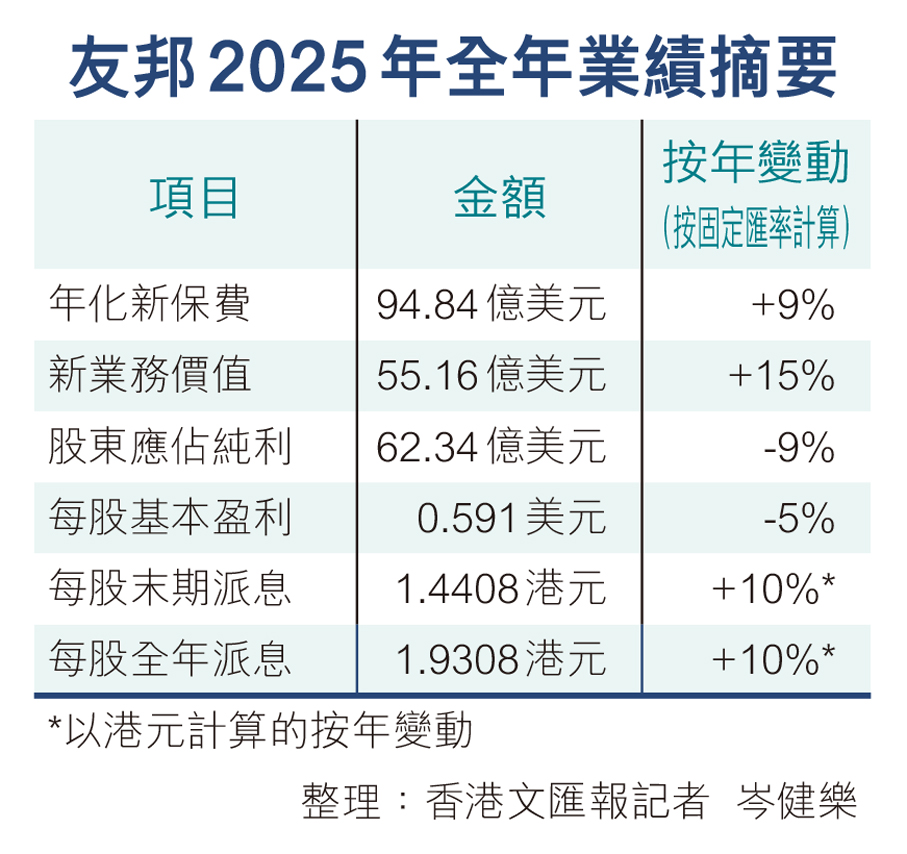

友邦保險(1299)昨公布去年全年業績,按固定匯率計算,股東應佔純利為62.34億美元,按年跌9%;每股基本盈利0.591美元,按年跌5%;末期息每股1.4408港元,按年增10%,連同中期息全年派息1.9308港元。集團公布新一輪17億美元的股份回購。展望2026年,面對中東地緣政治局勢緊張,友邦區域首席執行官及集團首席分銷總監陳榮聲表示,香港一直是國際金融中心,而友邦的產品亦具有吸引力,有信心可繼續吸引海外客戶投保,並為集團在香港的業務帶來增長動力。

●香港文匯報記者 岑健樂

友邦集團首席執行官兼總裁李源祥昨表示,儘管地緣政治及宏觀經濟環境持續不明朗,亞洲仍為人壽及健康保險行業提供最具吸引力的增長機遇,強勁的結構性利好因素推動客戶對保障和長期儲蓄的持續需求。憑着在區內廣泛而深厚的布局,以及集團努力不懈地專注於策略性優先任務以進一步提升競爭優勢,友邦保險佔有獨特優越地位把握各種現有的機遇。

銷售增長強勁續招聘人手

李源祥又指,今年首兩個月內地新業務價值已經錄得良好增長,未來發展潛力巨大,而包括香港在內的多個亞洲地區,銷售亦保持強勁增長勢頭,集團未來會繼續投放資源發展業務。他表示,由於業務持續發展,因此無論是否有人工智能(AI)協助營運,集團都會持續招聘人手。

友邦集團首席投資總監康禮賢提到,集團投資組合中,多為長期的固定收益投資,而且在伊朗沒有業務和投資,即使與中東地區相關的投資,多數亦為投資級別,而且有主權資產抵押,風險相對可控,因此集團未有大規模調整投資組合。他續指,集團在中東的風險敞口只佔集團投資組合低單位數百分比,認為現時投資組合仍然相當穩健。

康禮賢強調,集團有嚴格的投資策略框架,而未來會密切監察地緣政治局勢因素對全球經濟增長與通脹水平的影響,藉以確保集團的資產負債表維持穩健。至於友邦集團首席財務總監鍾家富昨則表示,現時集團的資金和現金流均相當充裕,未來將維持漸進式增加派息政策。

新業務價值55.16億美元按年升15%

據業績公告,按固定匯率計算,友邦期內新業務價值為55.16億美元,按年升15%;年化新保費為94.84億美元,按年升9%。按分部劃分,集團於香港的新業務價值為22.56億美元,按年升28%,其中本地客戶增長21%,而中國內地訪客客戶增長35%。集團市場領先的「最優秀代理」締造26%的新業務價值增長,由活躍代理人數增加及生產力提升所推動。夥伴分銷渠道的新業務價值增長46%,其中銀行保險及中介夥伴分銷渠道均有所增長。在推出一款全新旗艦產品的帶動下,新業務價值利潤率上升3個百分點至68.5%。

此外,集團於中國內地的新業務價值為12.4億美元,按年升2%。「最優秀代理」仍是集團的致勝關鍵,佔新業務價值的85%。另外,集團於期內繼續壯大代理團隊,新入職代理人數增加14%,活躍代理總數亦因而增加8%。新業務價值剩餘的15%貢獻來自銀行保險,受益於集團的精選銀行夥伴合作關係實現保單保費增長。另外,集團在2025年8月公布了一項宏大目標,致力於推動新業務地域的新業務價值自2025年至2030年實現40%的複合年均增長率。此外,在2025年,集團於9個新地區(天津、河北、四川、湖北、河南、安徽、山東、重慶及浙江)的新業務價值增長45%至1.18億美元。

友邦股價昨表現疲軟,收報82.8港元,跌2.07%。

0

已點過讚

0

已點過讚

評論(0)

0 / 255