標普中國製造業PMI升至逾五年新高

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

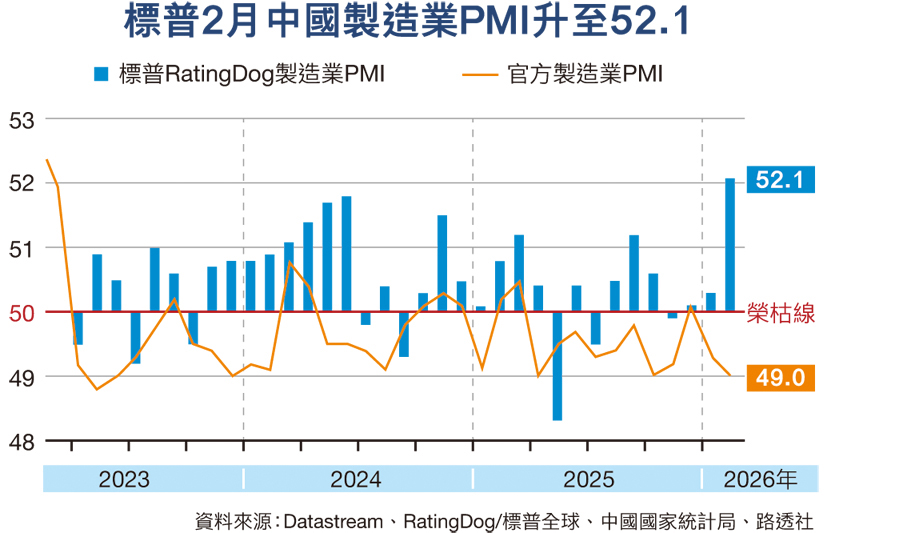

香港文匯報訊(記者 倪巍晨 上海報道)受惠於內地供需同步走強,標普和RatingDog昨聯合發布,2月經季節性調整的中國製造業採購經理人指數(PMI)升至52.1,為2020年12月以來最高。國家統計局同日發布的2月中國製造業PMI則回落至49,低於前值0.3個百分點。分析指出,兩大製造業數據雖略有分歧,但細分結構看,製造業整體仍具較強韌性,隨着市場對全國兩會支持政策發布預期的加強,以及節後各地逐步復工復產,官方製造業PMI大概率趨穩向上運行,標普PMI亦將保持擴張勢頭。

標普數據顯示,2月中國製造業新訂單連續九個月上升,增速為2020年12月以來最快,新出口訂單增速創2020年9月以來最顯著,表明國際市場對中國製造業產品需求增強。新業務增加背景下,2月製造業生產加速擴張,產量指標為2024年7月以來最勁,暢旺需求下積壓業務量仍續攀升。為消化訂單,用工指標自2021年中以來首次連續兩個月錄得增長。

價格方面,2月製造業投入品價格加速上漲,漲速為2022年7月以來最高,製造商連續兩個月上調產品出廠價格,加價率升見十五個月新高。業界情緒方面,整體樂觀度為11個月高點,樣本企業反饋「市場需求回暖、新生產線投產、產能和效率雙升」,憧憬客戶數量將得到增長。

整體呈「淡季不淡」

內地經濟學家宋清輝留意到,歷年春節所在月份的生產和訂單均季節性回落,但今年標普PMI改善幅度卻創歷史階段性新高。從標普與國家統計局數據交叉驗證看,2月中國製造業景氣度明顯強於季節性,呈現「淡季不淡」特徵,指向經濟需求端修復有真實基礎。從分項指標看,標普製造業的就業、採購量、庫存等均有改善,表明外需邊際回暖與內需修復共振背景下,中國製造業韌性優於市場預期。

國家統計局發布的數據則顯示,受今年春節錯月及超長春節假期影響,2月製造業PMI較前值回落0.3個百分點至49,五大核心指標呈現「4降1升」格局。國家統計局分析指,產需兩端雖均有放緩,但大型企業PMI繼續擴張,高技術製造業增長動能持續顯現,企業預期依然向好。

申萬宏源證券首席經濟學家趙偉指出,今年春節假期長達9天為歷史之最,對製造業景氣度構成約束。同時,今年春節長假集中在2月中下旬,假期結束後復工節奏偏慢,官方PMI採集時間卻恰好處在該時段,因此也對PMI讀數帶來擾動。官方PMI統計對象是採購經理,儘管新訂單統計包括中間需求,但春節對供給端的明顯壓制,使得生產端走弱會拖累新訂單指數。行業角度看,春節假期的停工,對製造業行業產生普遍影響,資本密集型行業PMI有較大回落,勞動密集型行業景氣度則維持低位。

宋清輝提醒,官方PMI樣本多聚焦大型、國有及上游行業企業,對基建、重工運行狀況較為敏感。標普樣本更多覆蓋中小企業及出口導向型企業,對外需與訂單變化的反應相對更快。總體看,2026年中國經濟開局表現偏強,呈現「生產先行、需求跟進、預期修復」的特徵。

展望後市,宋清輝坦言,前期製造業訂單集中釋放後,環比動能或自然回落;外部需求存在不確定性,價格回升或對利潤形成擠壓。建議三方面發力護航經濟行穩致遠,一是繼續加力「穩內需」,通過以舊換新、設備更新和服務消費激活終端需求;二是保持流動性合理充裕,穩定企業擴產預期、降低製造業整體融資成本;三是加快新質生產力相關投資落地,推動高端裝備、航空航天、通用設備等高景氣行業形成持續拉動。

內需回升可期

趙偉強調,今年是「十五五」開局之年,中央部委層面「開好局」動作頻出,年初以來政策部署聚焦「擴內需、促消費」,政策有效性逐步提升,且內需修復韌性或優於外需、消費的實際表現好於生產。「隨着春節後復工復產的加速推進,疊加擴內需政策的加碼,中國經濟整體或保持較強韌性,官方PMI有望回升,未來需重點關注內需領域的邊際變化。」

0

已點過讚

0

已點過讚

評論(0)

0 / 255