【派糖惠民】一次性紓緩措施豪擲158億 「這粒糖比去年多1.8倍」 209萬納稅人料受惠

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

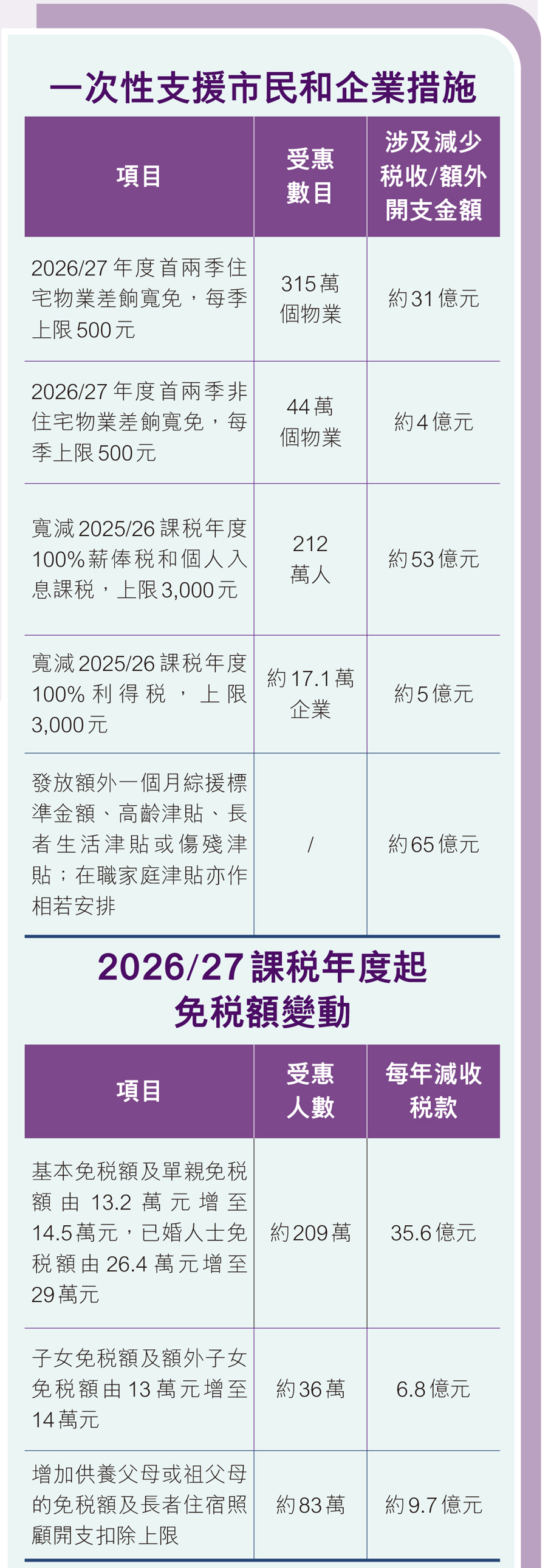

隨着香港特區政府財政狀況好轉,新年度預算案提出多項支援市民及企業的措施,包括薪俸稅和個人入息課稅、利得稅及差餉寬免等合共158億元的一次性紓緩措施,力度較去年倍增。因應多項免稅額多年來未有調整,預算案建議一次過上調個人、單親、已婚,以及供養父母和子女的免稅額,令政府庫房每年少收52億元,包括把個人及單親免稅額上調1.3萬元至14.5萬元,以及已婚人士免稅額相應地增至29萬元,料約209萬名納稅人受惠。特區政府財政司司長陳茂波指出,連同一次性措施涉及的金額規模接近220億元,「這粒糖比去年的78億元多1.8倍。」但他亦表明,隨着市民整體消費意慾有所改善,目前未必是合適時機再推消費券。

●香港文匯報記者 聶曉輝

預算案建議的一次性支援市民和企業措施,包括寬減2026/27年度首兩季住宅及非住宅物業差餉,每季上限500元;寬減2025/26課稅年度100%薪俸稅和個人入息課稅,上限3,000元;寬減2025/26課稅年度100%利得稅,上限3,000元;以及綜援等受助人「出雙糧」(見另稿),合共涉款158億元。

個人免稅額增至14.5萬

新年度預算案明顯「加甜」,其中薪俸稅及利得稅退稅上限較去年的1,500元倍增;住宅及非住宅物業的差餉寬減比去年多一季。

預算案同時建議,由2026/27課稅年度起上調多項免稅額,包括把個人基本免稅額及單親免稅額由13.2萬元增至14.5萬元,已婚人士免稅額由26.4萬元增至29萬元;把子女免稅額及額外子女免稅額由13萬元增至14萬元。

供養父母或祖父母的免稅額方面,受養人年齡介乎供養55至59歲者的免稅額由2.5萬元增至2.75萬元、年滿60歲者的免稅額由5萬元增至5.5萬元,與其同住享有的額外免稅額俱按同樣幅度增加。若受養人的父母或祖父母入住合資格院舍,長者住宿照顧開支的扣除上限亦由10萬元增至11萬元。

政府消息人士指出,對上一次調整子女免稅額是2023/24課稅年度、供養父母或祖父母免稅額是2018/19年度,個人、已婚及單親免稅額更已是2016/17年度。消息人士強調,作出調整及釐定幅度時已考慮了入息上升、對政策的財政影響等一籃子因素,相信對減輕納稅人負擔有一定幫助,且免稅額調整屬永久性,令政府每年少收52億元。

財爺:現非合適時間推消費券

陳茂波指出,由於政府財政狀況有所改善,在秉持審慎理財原則同時,應在力所能及範圍內支援市民及中小企。他昨日在記者會上被問到再次派發消費券的可能性時表示,本港過去舉辦不少盛事,文化體育及旅遊局未來亦有大型會議展覽及體育活動等,加上現時就業情況、資產市場、股票市場均表現不錯,市民收入有所增加,「相信消費意慾會有所改善,因此現時未必是合適時間去推消費券。」

至於新生嬰兒獎勵金,他指現行計劃今年11月才結束,到屆滿前會發表下一份施政報告,會視乎實施期間的整體效果等再作考慮。

0

已點過讚

0

已點過讚

評論(0)

0 / 255