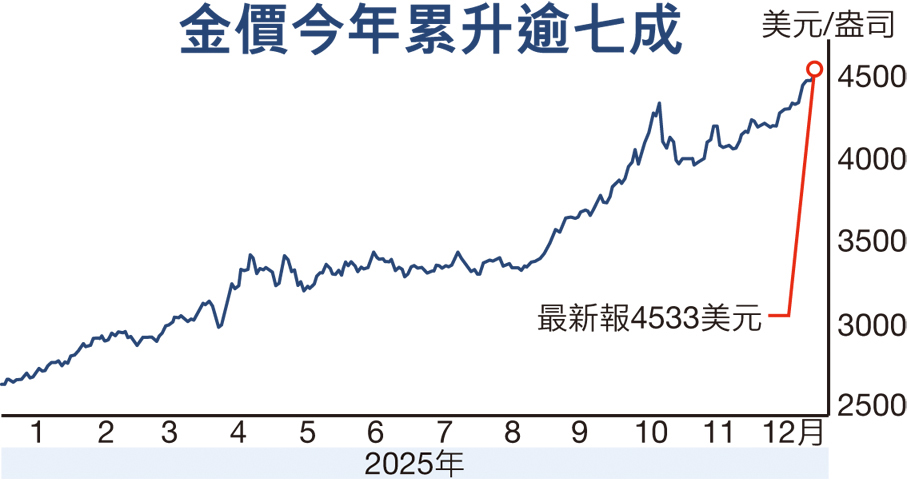

金價破4500美元 市場料明年再攀新高

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

香港文匯報訊 (記者 倪巍晨 上海報道)受美聯儲降息、各國央行購金潮,以及地緣政治等因素疊加影響,年末金價持續走高。上周倫敦現貨黃金、紐商所COMEX黃金期貨盤中先後升穿4,500元(美元,下同)關口,皆創歷史新高。申萬宏源證券資產配置首席分析師金倩婧表示,在美國財政赤字居高不下和「去美元化」長趨勢持續環境中,明年金價仍具上行空間,惟波動或加劇,配置時「需加強戰術擇時」。她相信,2026年各國央行和黃金ETF若維持今年的購買力度,金價有望進一步升見每盎司4,948元。

供需缺口持續走闊

金倩婧坦言,明年黃金配置需關注市場供需格局變化,以及美元信用狀況。供需角度看,需求大幅增加引發的供需缺口走闊,是2022年以來金價上漲的核心邏輯,而各國央行恰恰是黃金的主要需求增量。她續稱,歐美債務風險和地緣政治風險疊加背景下,各國央行對黃金的趨勢性配置需求,支撐了黃金的長期戰略配置價值,俄羅斯近年來階段性拋售黃金,亦未能阻礙金價的系統性牛市。

投資需求方面,金倩婧強調,今年以來黃金ETF需求加速回升,交易需求的上升加劇黃金資產價格的內在波動性。分階段看,2022年之前黃金ETF增量以歐美市場為主,但今年開始亞洲ETF增量大幅攀升,「黃金ETF規模擴張,由歐美和亞洲資金共同推動」。

金倩婧留意到,歷史上金價出現逾40%下跌的系統性熊市,均出現在美國系統性降低財政赤字的階段,鑑於明年美國赤字率居高不下,黃金市場很難出現大熊市。此外,地緣政治風險與政治周期壓力下,明年全球財政赤字料續抬升,歐美主要經濟體財政邊際擴張傾向,料進一步支撐金價中樞。

展望明年,金倩婧指出,全球央行黃金儲備、美國財政赤字率、美國經濟政策的不確定性、十年期美債實際利率,以及黃金ETF規模的變動等,是2022年以來影響金價定價的主要因素。明年全球央行和ETF若維持今年的購買力度,金價將進一步升見每盎司4,948元。她續稱,2026年各國央行和ETF購金若同步加速,樂觀判斷下金價有望升至每盎司5,500元。此外,即便明年各國央行購金邊際減速,且黃金ETF「零淨增」,金價在4,038元位置仍有較強支撐。

美債息越弱 金價升得越多

投資策略方面,金倩婧提醒,2023年以來,美債利率與金價變化幅度雖現一定程度脫鈎,但兩者間的「負相關性」依然存在。明年上半年,美聯儲仍存一定降息空間,美債實際利率或弱勢震盪,下半年可關注美國貨幣和財政「雙寬鬆」對居民需求和通脹的影響,「若美國通脹預期顯著回升,或對金價上漲趨勢帶來擾動」。她補充說,明年美國中期選舉,將推動下半年政策不確定性的抬升,屆時黃金或迎來脈衝機會。至於交易層面,目前「金銀比」已接近2021年以來低點,未來或出現「金銀比」均值回歸的特徵,即金價表現將優於銀價。

0

已點過讚

0

已點過讚

評論(0)

0 / 255