國家帶頭 再幹一件大事

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

12月26日,國家創業投資引導基金正式啟動。

譚主了解到,該基金最大的特點,是針對科技領域「投早投小」——「早」是指那些融資輪次靠前的早期項目,「小」是指那些規模小的初創企業。

投向這些領域,也就意味着投向高風險。

在當前外部環境不確定性加劇、部分國家意圖「脫鈎斷鏈」的情況下,我們推出引導基金,直面風險,就是要清晰傳遞一個信號:

無論外部環境如何變化,我們創新的步伐,不會停。

專業人士告訴譚主,引導基金的重點,是聚焦戰略性新興產業和未來產業,支撐原創性、顛覆性科技創新和關鍵核心技術攻關。

臨近年終,國家帶動社會資本一起「下場」,提前謀篇布局,先直面風險。

「國家級」引導基金有不少,一般的「國家級」引導基金側重某個行業或領域,而國家創業投資引導基金,更為特殊。

按照募集方式,「基金」大體可以分為兩類。

一種是公開向普通人募資的基金,比如我們在一些App裏就可以購買的股票型基金或債券型基金。

另一種是私募基金,只面向專業機構以及滿足一定條件的「合格投資者」。

我們在相關報道中經常看到的「天使輪」「A輪」「B輪」……本質上都是非公開的股權融資,其資金來源便是私募形式的資本。

傳統的創投基金存續期通常只有7-10年,且到期必須退出分配。但一項技術從概念、研發到量產後獲得投資回報,需要更久的時間。

這導致大部分VC/PE只會投資已接近商業化或已經成熟的項目。因此,從現實情況看,真正投向最早期創新的資本長期不足。

相關數據顯示,2025年上半年,整個創投市場中,流向早期投資項目的資金僅佔9%左右。大量資本集中在相對成熟、風險已顯著下降的階段。

真正「最早」的種子輪、天使輪,始終是資本最謹慎的環節。

這期間最需要錢,卻最難融到錢。

以生物醫藥領域為例,有一種說法是,研發一款新藥,往往需要花費10年時間、投資26億美元,而成功率僅有10%。

因此,業內也將科創企業從實驗室走向市場的階段,稱為「死亡之谷」。如果沒有長期資本托底,很多技術都走不出實驗室,更走不到市場。

並且,這種投資一般會出現回購條款,或者業績對賭條款。隨着技術的不斷發展,無論是技術突破所需要的資金量,還是技術能否轉化成應用的風險,都呈上升的趨勢。在這樣的情況下,「投資者不敢投,創業者不敢拿」的矛盾也愈發突出。

也正是在這樣的現實背景下,國家創業投資引導基金的設立,顯得尤為關鍵。

譚主了解到,與其他市場化基金相比,引導基金當前最關注的不是投資回報率,而是服務國家戰略。

國家創業投資引導基金,是要把錢花在「更缺錢」的地方。對於創新而言,該花的錢,一分也不能少花。

在具體運作過程中,國家創業投資引導基金有幾個制度設計上的創新。

一是對投向的明確要求。

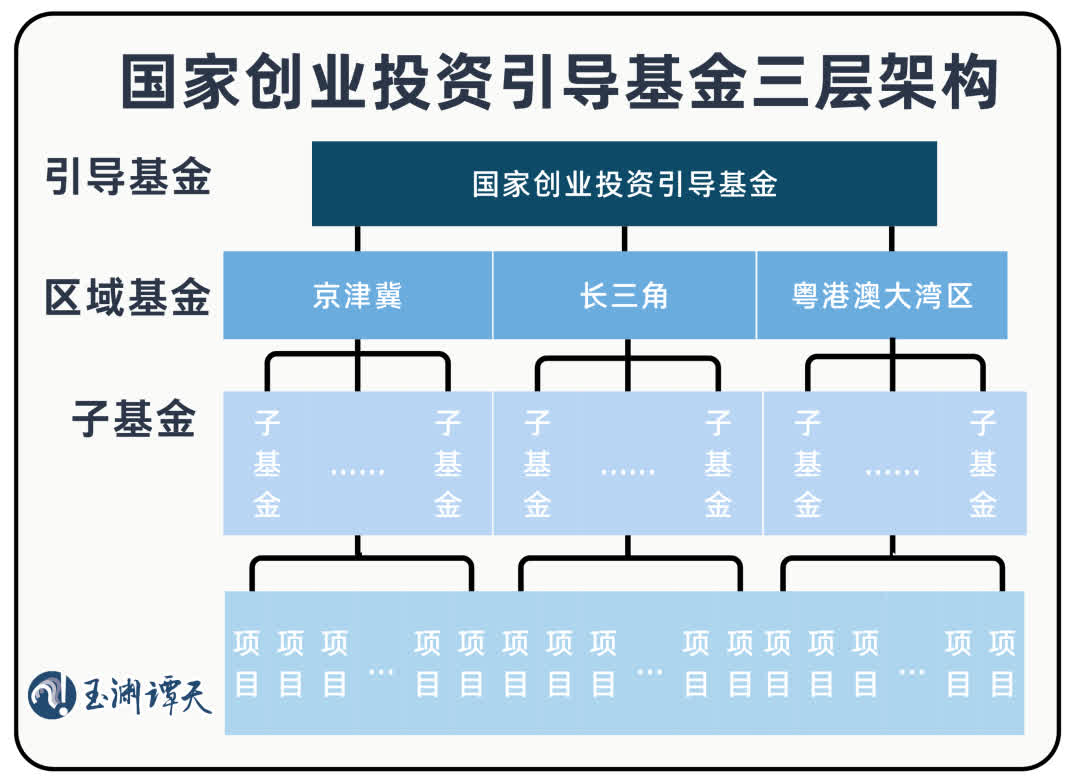

國家創業投資引導基金採用「引導基金+區域基金+子基金」的多層架構設計。其中,子基金通過市場化運作直接投資具體的企業或項目。

按照合夥協議約定,子基金至少70%的資金必須投向種子期和初創期企業,主要覆蓋A輪融資及以前階段。

也就是說,我們把企業融資的「最初一公里」,設為基金的主投方向。

二是存續期設定的創新。

國家創業投資引導基金的存續期設定為20年,是目前國家級基金中存續期最長的。

中國宏觀經濟研究院投資研究所所長楊萍告訴譚主,這一超長周期向市場傳遞了強烈信號——國家資本已做好陪伴科技型企業「長跑」的準備,社會資本可以真正靜下心來孵化顛覆性技術。

這種期限設計,為那些技術研發周期較長、商業化路徑較慢的硬科技項目,提供了時間上的保障。

三是執行流程上的創新。

政府以有限合夥人(LP)身份出資,但不直接參与日常管理,充分尊重市場化、專業化的判斷。

從區域基金的合夥人結構來看,可以說是聚集了中國最專業的一批投資合夥人。

||京津冀創業投資引導基金的合夥人中金浦成投資有限公司,是中金公司的子公司,長期關注半導體領域,曾投資過通用微科技、中科藍訊等芯片公司。

||長三角創業投資引導基金的合夥人安徽省科技成果轉化引導基金,已投資超百個項目,涵蓋本源量子、華晟新能源、秀朗新材料、海圖微電子等獨角獸企業;

||粵港澳大灣區創業投資引導基金的合夥人深圳市國創引科創投資合夥企業,其最大出資方深圳市引導基金則曾培育出大疆創新、雲鯨智能、拓竹科技等龍頭企業。

通過這種專業化的方式,吸引其他VC/PE機構積極跟投,更多的初創企業也由此能夠獲得持續發展的機會。根據測算,國家創業投資引導基金將帶動近1萬億地方、社會資本。

四是退出機制的創新。

目前創投市場退出渠道依賴IPO上市,併購等退出渠道建設尚處於起步階段。對此,引導基金借鑒前期政府引導基金髮展的經驗,將推動區域基金、子基金通過清算、上市、股權轉讓、股權回購等多元化渠道退出。

通過這種制度設計上的創新,國家先投,讓社會資本更願意投、投了能有收益、更敢投。用1分錢,吸引更多的錢,幹更大、更多的事。

下一步,引導基金將如何發揮作用?

譚主了解到,引導基金將重點加快新能源、新材料、航空航天、低空經濟等戰略性新興產業集群發展,前瞻布局未來產業,推動量子科技、生物製造、氫能和核聚變能、腦機接口、具身智能、第六代移動通信等成為新的經濟增長點。

這些行業,相信很多人都很「眼熟」——其中一些,本就是我們規劃發展的行業,而引導基金,是在這些規劃的基礎上,再加一道「保險」。

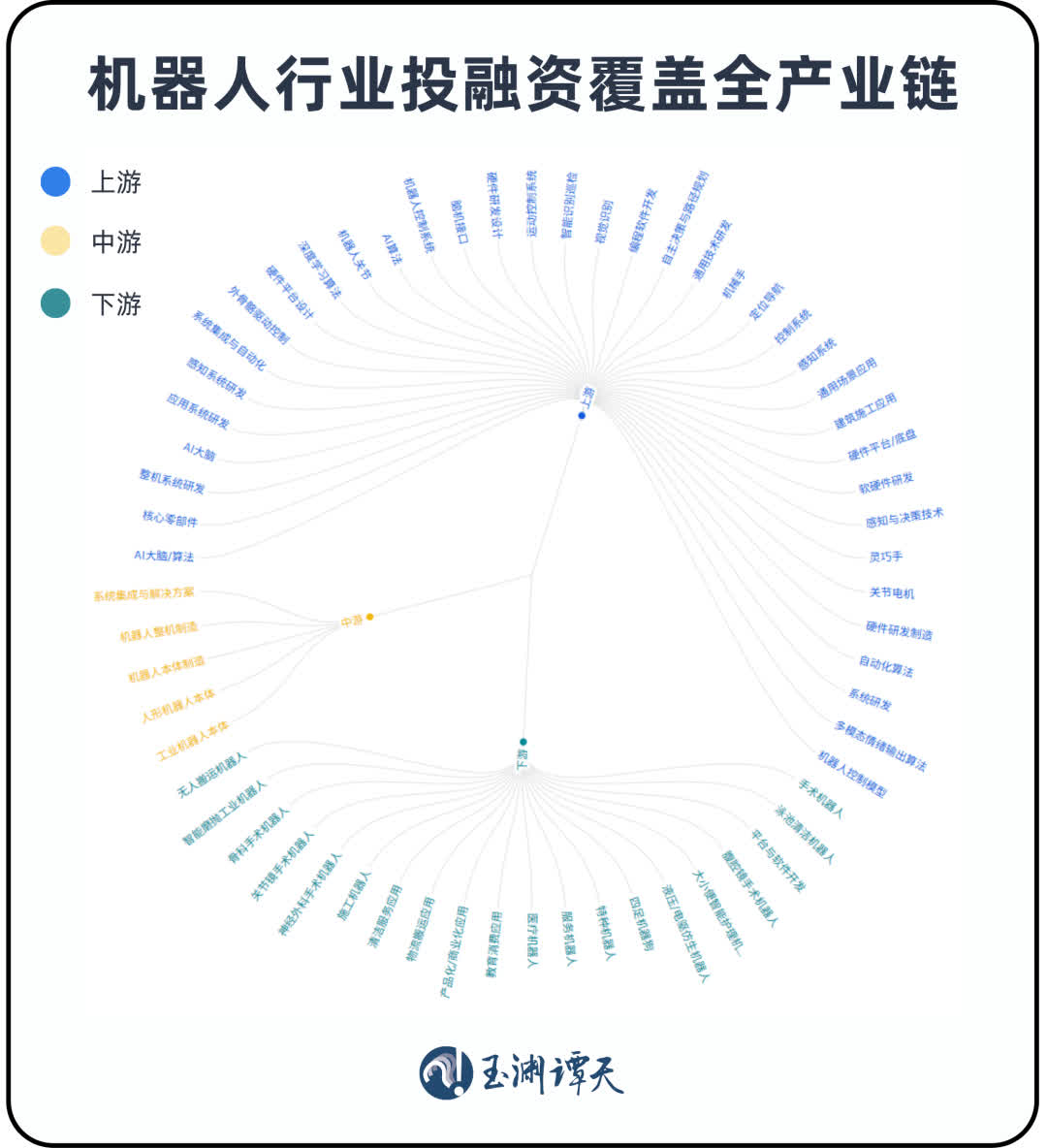

就拿機器人產業來說,今年,已經是機器人產業的融資大年。數據顯示,到今年11月,我國機器人領域共有500多起公開融資。

譚主統計了這些融資的詳細數據,從這份融資圖譜可以看到,今年的投資已經覆蓋了機器人產業的全鏈條。

這其中,有一個地方尤其亮眼——廣東。今年1-11月,廣東省的機器人企業獲融資數量最多,共計130多筆。廣東省內的機器人企業,基本能涵蓋完整的產業鏈生態。

||上游核心部件:本末科技、同川精密(關節/直驅/減速器)、帕西尼(觸覺傳感器)等

||中遊整機:逐際動力(人形機器人)、里工(複合機器人)等

||下游應用:松智達、益鴻智能(智能工廠解決方案)等

而引導基金,會在這個基礎上,再往前投,再往短板上投。首批落地的三隻區域基金中,就有粵港澳大灣區。

當然,不少人也提到,三隻基金同步運行,會不會造成重複投資的現象?

事實上,這三大區域,各自優勢並不相同。

就拿人工智能來說。

從相關地區出台的「十五五」規劃建議來看:

||北京聚焦高端芯片、基礎軟件等關鍵核心技術攻關,力圖培育一批行業頭部大模型,構建高性能通用智能體;

||浙江提出推動智能產品和智能終端創新,強調應用服務;

||廣東則要打造「人工智能+機器人」專業集群,爭當具身智能創新樞紐。

雖身處同一熱門賽道,但各地有不同側重。

後續,引導基金布局也會按照因地制宜的原則,將國家層面的產業規劃,與地方的資源稟賦和產業基礎對齊,避免簡單複製,更避免低水平重複投資。

北京人形機器人創新中心投融資專家告訴譚主,從長期接觸來看,政府引導基金會優先布局產業鏈的關鍵環節,看能否帶動整個產業鏈的發展。

同樣一筆錢,如果只形成一個項目,是一筆投資;如果帶動的是一條產業鏈,就是一次產業布局。

引導基金發力的領域,有些是我們還未摘取的「工業明珠」,有些則是科技競爭和未來發展的制高點。

在它們的發展上,國家帶着大家「下場」,一起把路走寬。

(來源:玉淵譚天)

0

已點過讚

0

已點過讚

評論(0)

0 / 255