科企AI設備競賽加速 機構看好美股明年走勢

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

瑞銀:美國經濟呈現韌性 減息利好投資情緒

得益於科技股的帶動,隔夜標指、納指和道指分別收漲0.88%、1.31%和0.38%;全周看,標指、納指累升0.1%和0.48%,惟道指周跌0.67%。華爾街分析師指,科技巨頭之間的「軍備競賽」仍在加速,市場或嚴重低估AI相關股票的盈利潛力,美股上漲邏輯將切換至業績驅動。有分析稱,美聯儲寬鬆政策和上市公司強勁的盈利基礎,短期有望對美股構成支撐,但市場對人工智能(AI)泡沫、AI變現能力和高估值的擔憂,中期將繼續存在。未來美股整體估值上升空間有限,惟盈利增長將繼續利好市場,指數波動性預計加大。 ●香港文匯報記者 倪巍晨 上海報道

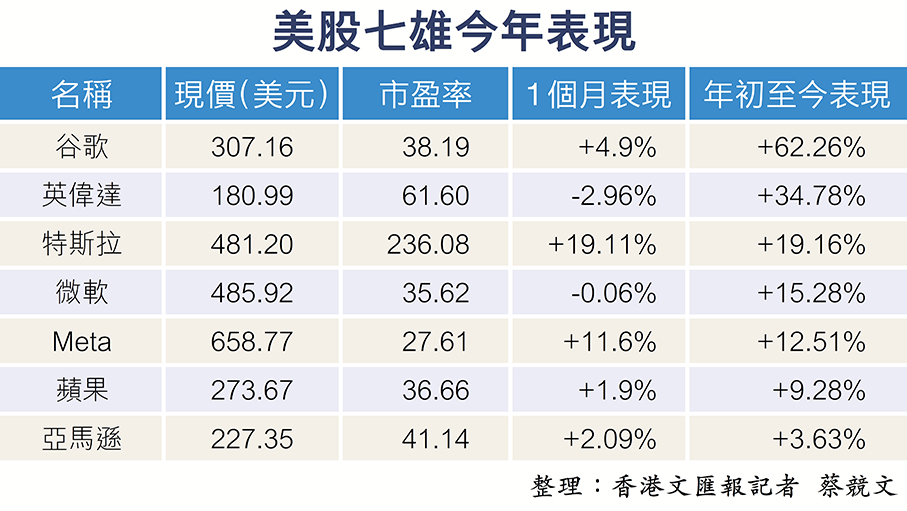

大型科技股成為隔夜美股市場的穩定器,前期因AI資本開支疑慮而承壓的個股顯著反彈。市場數據顯示,上周美股科技七巨頭(Mag7)指數累升1.07%,其中,特斯拉、英偉達、Meta、微軟、亞馬遜等股價分別累升4.85%、3.41%、2.34%、1.54%和0.51%,惟蘋果、谷歌A股價周跌1.66%和0.69%。

美國經濟僅放緩非衰退

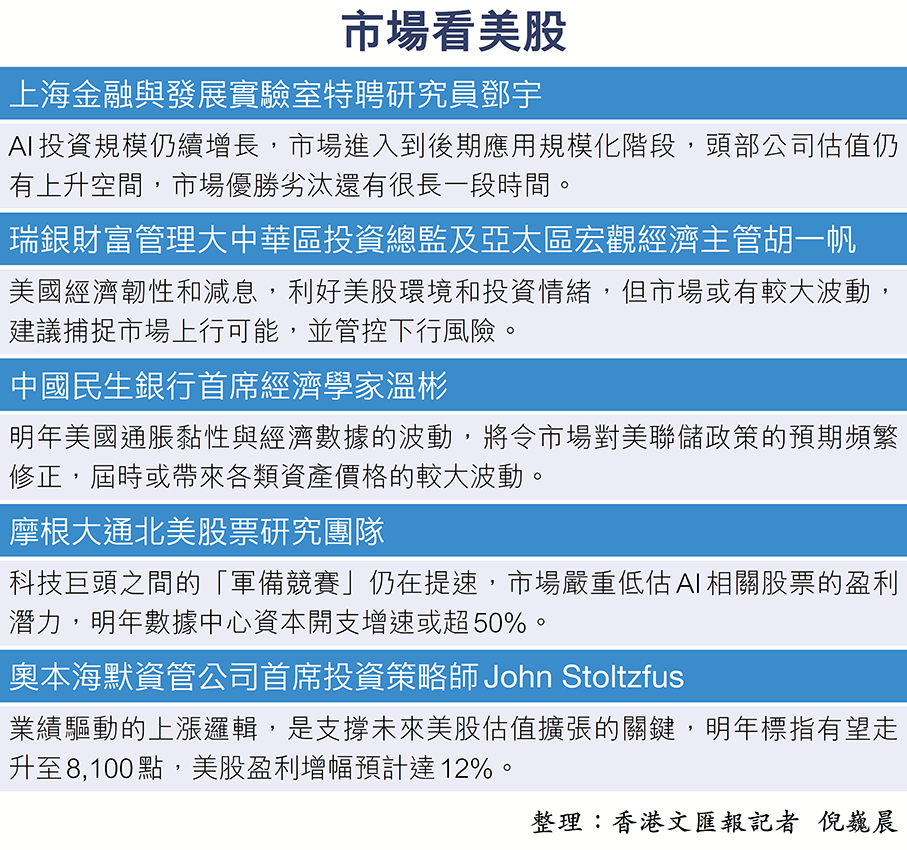

瑞銀財富管理大中華區投資總監及亞太區宏觀經濟主管胡一帆觀察到,美國勞動力市場已呈現疲軟,失業率逐步抬頭,但美股市場的利好使「財富效應」非常明顯,美國整體消費展現出一定韌性,美國家庭資產負債表也繼續保持強勁。她認為,美國經濟增長趨勢水平約為2%,今明兩年美國GDP增速預計分別為1.9%和1.8%,2027年有望逐步恢復到2%左右,「鑒於美國經濟僅是放緩,而非衰退,其經濟韌性和美聯儲的減息,將對美股環境與投資情緒構成利好」。

近期美國市場呈現震盪市。上海金融與發展實驗室特聘研究員鄧宇認為,前期減息交易已經結束,市場也憂心後續降息路徑存在不確定性;另一方面,美股頭部企業出現分化,業績發布帶來的交易情緒亦基本終結,市場出現暫時性調整信號。

記者留意到,本月以來美股呈現震盪市,市場資金開始撤離高成長的科技股,轉而進入防禦配置狀態,預示投資者或更傾向在年末鎖定既有收益,而非增加風險敞口。儘管美聯儲12月減息預期兌現後,美股短期似乎缺乏上漲催化,但機構投資者對明年行情仍持積極態度。

業界看好全球經濟韌性

彭博近期對歐美和亞洲地區的39家機構進行調研,其中不乏貝萊德、安聯環球投資、高盛集團、富蘭克林鄧普頓等知名投行。調研顯示,逾75%的受訪機構看好美股中期走勢,其押注邏輯在於明年全球經濟增長的韌性、人工智能(AI)技術的持續突破,以及財政和貨幣「雙寬鬆」等,將推動市場錄得超額收益。

摩根大通北美股票研究團隊的報告稱,科技巨頭之間的「軍備競賽」仍在提速,市場嚴重低估AI相關股票的盈利潛力,明年數據中心資本開支增速或超50%。

「市場對『AI泡沫』的擔憂主要集中在『投資收益的回報』方面。」胡一帆指出:「目前AI回報僅約投資的三分之一,但後續投資回報將逐漸增加,這是一個正面的趨勢」。她續稱,AI資本支出對應的是市場需求,支出增長將繼續成為驅動美股增長的關鍵,「今年全球AI支出預計超3,500億美元,明年支出規模有望升至5,000億美元」。

鄧宇認為,AI投資規模仍續增長,市場進入到後期應用規模化階段,在此過程中,投資者對AI公司有理解差異,總體看「AI頭部公司估值還有上升空間,未來市場優勝劣汰還有很長一段時間」。

機構押注美股中期看漲

展望未來,美國老牌資管公司奧本海默(Oppenheimer)的首席投資策略師John Stoltzfus相信,業績驅動的上漲邏輯,是支撐美股估值擴張的關鍵因素。明年上市公司盈利增幅有望達12%,強勁的盈利增長疊加美國經濟的韌性,「2026年標指有望進一步升見8,100點,即較當前點位有約18.5%的上漲空間」。

鄧宇提醒,歲末年初,美股出現一定範圍的震盪,投資者需防範市場波動風險。策略上,歐美傳統聖誕季,建議關注消費股、互聯網電商等潛在機會。與此同時,可關注AI相關的企業盈利、頭部科技公司新產品上市,以及大型科技公司的投資併購等。

策略方面,胡一帆認為,目前美股估值雖高,但仍低於互聯網泡沫時期的高峰,儘管明年美股市場或有較大波動,但仍值得繼續看好,「投資者既要捕捉市場上行的可能,又要管控好下行的風險」。具體到AI投資方面,建議關注AI、電力和長壽經濟。首先,AI未來有望實現三分之一的任務自動化,供應商可獲得AI生產價值的10%,最終會帶來巨大營收。其次,AI的盡頭是電力,全球電力需求正隨着AI快速發展,綠色能源方面也與電力相關。最後,AI與健康相結合的長壽經濟,未來有極大的發展空間,包括醫藥、診斷、酒店式診療、活性營養等,均值得關注。

0

已點過讚

0

已點過讚

評論(0)

0 / 255