美股上漲結構轉均衡 12月行情聚焦科技股

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

美聯儲官員鴿派訊號 三大指數周線大反彈

美聯儲多位官員「支持減息」,重燃市場下月減息預期,美股全線反彈。隔夜標指、納指、道指分別收漲0.54%、0.65%和0.61%,全周升幅依次達3.73%、4.91%和3.18%;其中,標指和納指升幅均為5月17日以來單周最勁,道指升幅創6月28日以來單周最大。回顧11月,標指、道指分別累升0.13%和0.32%,惟納指月跌1.51%。華爾街分析師指出,美股內部結構雖續調整,但部分美聯儲官員的「鴿派」言論,打消市場對流動性的擔憂,並封堵了股市系統性下跌的空間。歷經11月動盪後,大型科技股倉位已回歸中性,流動性寬鬆預期下,市場上漲參與度正在擴大,12月美股大概率「震盪上行」,建議繼續聚焦科技主線,保持多元投資組合、分批布局。

●香港文匯報記者 倪巍晨 上海報道

高估值擔憂下,11月美股科技七巨頭(Magnificent 7)指數、費城半導體指數分別累跌2.18%和2.82%,但受近期減息預期升溫影響,兩大指數上周升幅分別為3.95%和9.66%。個股方面,11月科技股走勢整體萎靡,甲骨文、AMD、英偉達、特斯拉、微軟、亞馬遜、Meta等股價單月分別累跌23.1%、15.07%、12.59%、5.78%、4.98%、4.5%、0.06%,惟谷歌A和蘋果公司股價月漲13.87%和3.14%。

市場情緒轉為「積極樂觀」

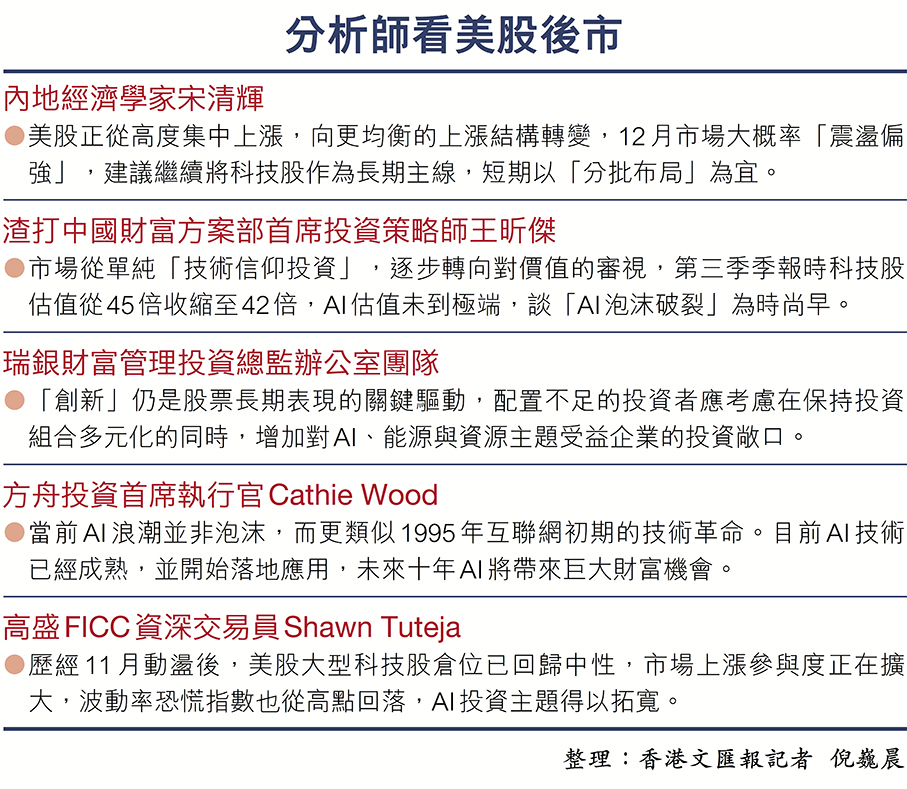

內地經濟學家宋清輝表示,上周多位政策立場「親鮑威爾」的美聯儲官員表態「支持減息」,使得下月減息預期急速升溫。政策預期的急轉,為美股估值擴張創造有利條件,並帶動美股反彈。美元走弱、融資成本回落,以及科技與成長股風險偏好的修復,是上周美股三大指數同步走強的關鍵,市場情緒也從「謹慎觀望」轉為「積極樂觀」。

周期金融工業股修復顯著

宋清輝提醒,上周美股風格從前期高度集中的科技七巨頭,擴散至更廣範圍,特別是標指、道指的雙雙走強,表明降息預期強化不僅利好科技成長,也推動傳統周期、金融、工業等板塊得到顯著修復,「美股正從高集中度上漲,向更均衡的上漲結構轉變」。

AI投資增 電力資源受惠

瑞銀財富管理投資總監辦公室(CIO)團隊指出,儘管市場對AI漲勢持續性存有疑慮,但AI相關活動未見放緩跡象。從科技巨頭業績看,市場對AI算力和服務的需求遠超預期,這為科技企增加資本開支提供支持,「AI加速變現,有望收窄投資與收入間的差距」。該行認為,數據中心需求和AI資本開支的攀升,對電力和資源價值鏈構成利好,預計到2030年,發電、儲能、電網基礎設施、數據中心、交通和工業的年投資總額有望達3萬億美元。

「過去幾十年市場愈發偏重AI、通信服務等市盈率較高的板塊。」瑞銀CIO團隊補充說,現時AI行業估值雖然高企,但尚未觸及極端水平,行業整體估值依然合理。事實上,1999年領先科技公司的市盈率超70倍,而目前頭部科技公司12個月的遠期市盈率約30倍。此外,美聯儲仍處減息進程中,美國經濟相對仍有韌性,「目前AI領域並非泡沫」。

方舟投資(ARK Invest)首席執行官凱西·伍德(Cathie Wood)公開表示,當前AI浪潮並非泡沫,而更類似1995年互聯網初期的技術革命,未來十年AI將帶來巨大財富機會,「較之2000年『科技泡沫時期』,目前AI技術已經成熟,並開始落地應用」。

0

已點過讚

0

已點過讚

評論(0)

0 / 255