【加密演義】數字資產財庫公司(DAT):機制、溢價與風險的全景解析(三之一)

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

丁肇飛 HashKey Group 首席分析師

數字資產財庫公司(Digital Asset Treasury Companies, DAT)是將持有和累積數字資產作為核心策略的上市企業。其運作依賴股價對淨資產價值(NAV)的溢價,形成「mNAV 溢價—融資—購入數字資產」的循環。相較於ETF,DAT 透過資本結構創新提供更高彈性的合規性曝險。模式的風險在於溢價收窄可能觸發反身性下行,美國、日本、歐洲及香港等市場均已出現代表性範例。

本篇章會先介紹DAT 的定義與邊界,及其對香港金融前景作用。數字資產財庫公司,這類公司有別於僅偶爾配置加密資產的企業(如部分科技公司或支付公司)。Galaxy Digital將其定義為「透過公開市場融資、並以此持續增加數字資產持倉的公司」,這一模式已成為數字資產與傳統資本市場交匯的重要現象。

與此形成對比的是ETF。ETF的目標是為投資者提供一種被動追蹤標的資產(如比特幣或以太坊)的方式。ETF不會主動調整持倉規模,也不具備透過發債、發行新股等方式增加資產的功能。紐約數字投資集團(NYDIG)在研究中指出,ETF的份額只能反映其所追蹤資產的比例,而DAT公司則可以透過資本結構(債務與股權融資)實現加速積累,從而放大其對數字資產價格波動的敏感度。

在理解DAT模式時,有幾個核心概念需要明確:

淨資產價值(NAV):指公司持有的數字資產以市價計算後的價值,減去相關負債,再除以流通股數,得出每股淨資產。

mNAV(multiple of NAV):指公司股價相對於每股淨值的倍數。如果股價高於NAV,就表示公司交易在溢價區間。

Premium(溢價率):股價相較於每股淨值的溢價比例。例如,如果每股平均NAV為10美元,而股價為15美元,則溢價為50%。

Bitcoin/ETH per share:衡量每一股對應的數字資產數量,是評估公司資本效率的直覺指標。

Bitcoin Yield:Galaxy Digital在2025年提出的關鍵績效指標,其衡量公司在稀釋股本的情況下,每股比特幣數量的增長率。這項指標反映了企業透過融資手段提升資產配置效率的能力。

綜上,DAT公司既不同於單純持幣的企業,也不同於被動追蹤的ETF。它們透過持續的融資與資產管理,將數字資產引入傳統資本市場邏輯之中,形成一種新的混合體。此特徵決定了其估價方式、風險結構和投資邏輯,均與其他資產類別有明顯差異。

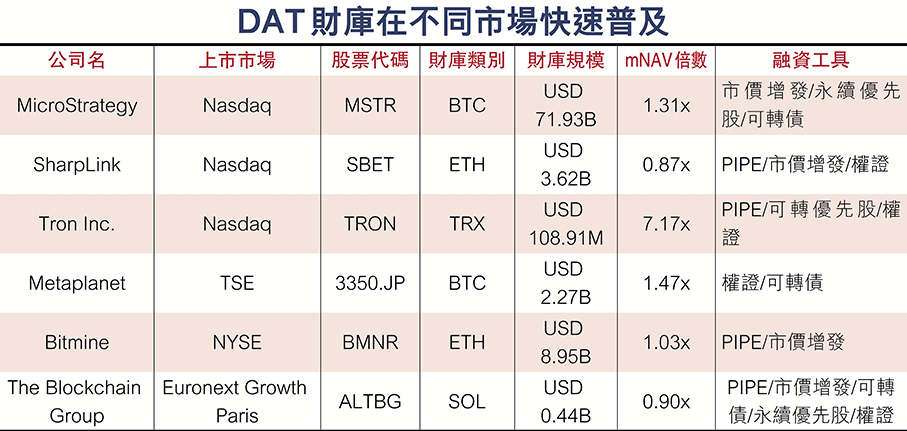

截至2025年7月,DAT合計持有超過1,000億美元的數字資產。DAT模式最早出現在美國市場,並以納斯達克為核心,逐步擴散至日本、法國等市場。美國目前仍是最大集中地,既有市值較大的MicroStrategy(MSTR),也有快速入局的Semler Scientific(SMLR)和SharpLink Gaming(SBET)。日本的Metaplanet(3350.JP)被視為「亞洲版MicroStrategy」,在東京證券交易所積極擴大比特幣持股。歐洲市場中,法國的The Blockchain Group(ALTBG FP)在巴黎證券交易所上市,成為首批本土化DAT案例。整體來看,美國在規模與深度上佔優勢,而日本和歐洲則體現出制度與敘事的多元化。

除單一持幣模式外,一些公司正在探索「經營業務+財庫」的混合模式。這類公司不僅依賴財庫持倉帶來的估值提升,也透過主營業務創造現金流。例如,SharpLink Gaming在持有BTC和ETH的同時,繼續深耕遊戲平台業務,並利用財庫資產進行合作與試驗。這種模式的優點在於能夠在熊市期間提供額外收入來源,從而增強公司抵禦市場波動的能力。VanEck指出,混合模型可能成為DAT長期發展的重要方向,有助於降低對單一資產價格的過度依賴。

看好香港發展DAT前景

香港也正成為DAT趨勢的重要舞台。HashKey Group最近提出將探索DAT策略,並結合香港的合規環境與自身生態累積推進實施。與其他市場相比,香港監管制度成熟、注重跨境銜接,HashKey Group作為首批發行以太坊現貨ETF的機構,熟悉傳統金融對數字資產的需求與合規痛點。依託香港國際金融中心地位,DAT預計將在此成為區域性甚至全球資金配置的橋樑。

(未完,待續)

0

已點過讚

0

已點過讚

評論(0)

0 / 255