外賣大戰輸少當贏 阿里季績跌18%仍勝對手 「淘寶閃購」帶來協同效應 ADR早段炒高逾9%

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

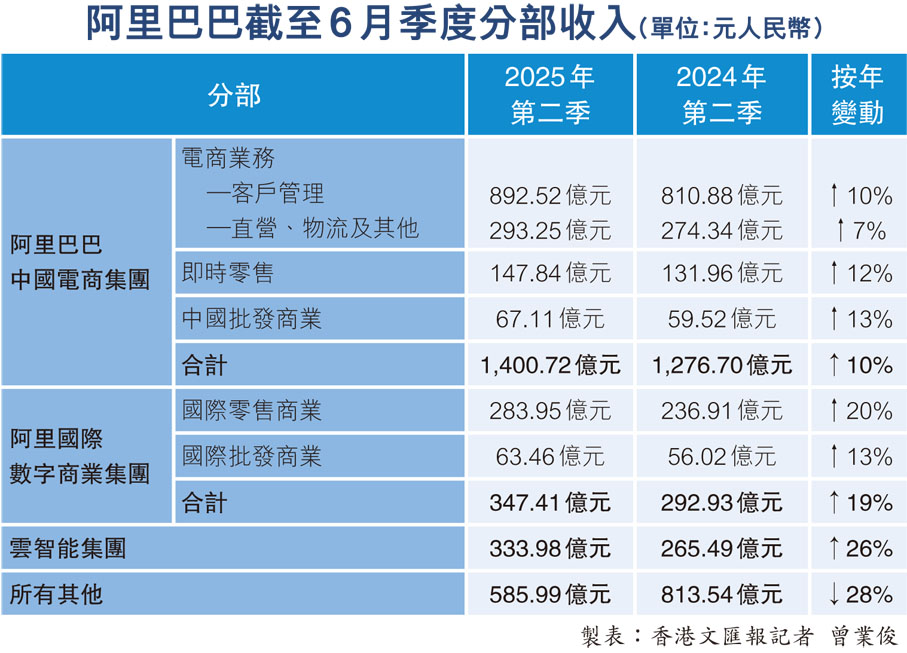

受惠外賣業務訂單量增加,以及AI、雲智能業務的增長,阿里巴巴(9988)截至今年6月底首財季業績,收入按年增長2%至2,476.52億元(人民幣,下同),若撇除高鑫零售(6808)和銀泰的已處置業務的收入,同口徑收入按年增長10%。期內純利按年升78%達431.16億元,非公認會計準則淨利潤減少18%至335.1億元。儘管阿里季績稍遜市場預期,惟大幅優於外賣大戰對手美團(3690)及京東(9618),昨晚阿里美股ADR開盤前曾升6.5%,報127.33美元,在美股開市後早段愈升愈有,曾高見130.79美元,炒高逾9.3%。 ●香港文匯報記者 曾業俊

對於市場最關心的外賣業務,阿里巴巴沒有單獨列出外賣業務的數據,但包含外賣業務的「即時零售業務」收入為147.8億元,同比增長12%,主要是得益於4月底推出的「淘寶閃購」所帶來的訂單量增長。管理層昨在電話會議上表示,集團未來會提升外賣業務效率,收窄與同行在效率上的差距,預計未來3年「淘寶閃購」和即時零售會為平台帶來1萬億元的新增成交,相信外賣行業從一家獨大到多平台參與,讓商家和消費者都有更多選擇,長期對行業一定有利。同時,在過程中平台「真金白銀的投入」創造了逾百萬就業,推動產業變革並促進消費和經濟。

即時零售等料帶來1萬億新成交

內地近月掀起的外賣大戰,先是京東加入外賣市場,發起激烈價格戰,給電商巨頭造成超出預期的損害。長期競爭對手京東的季度利潤減半,而美團第二季業績劇減九成,並警告將出現大幅虧損,導致三家公司股票市值總計蒸發270億美元。

阿里4月底在淘寶App上推出「淘寶閃購」服務,以滿足消費者對餐飲、日用品、電子產品和服裝等多個品類商品的即時配送需求。問及「淘寶閃購」的經營效率,阿里電商事業群CEO蔣凡在電話會議上強調,集團並非孤立看待外賣業務,而是考量其對整個電商業務短期、中期、長期的整體增量收益。

他表示,「不能拋開規模談效率」,過去集團的訂單規模是同行的三分一,在很多省市過去的份額甚至低於20%。過去4個多月集團投入大量市場推廣費用,帶來大量的新用戶,目前「淘寶閃購」已達到規模領先,集團會快速提升經營效率。集團的新用戶留存非常好,隨老客的比例快速提升,平台會隨用戶結構而優化。

「淘寶閃購」帶來大量新用戶

他披露,淘寶閃購上線僅4個月,月度活躍用戶已突破3億,較4月之前增長200%,首階段目標超預期完成。訂單量同樣快速攀升,7月日均訂單規模達到1.2億單,8月周日均仍維持在8,000萬單水平。同時商戶供給和物流能力也同步擴張,閃購活躍騎手數已增至200萬,較4月增長3倍。

蔣凡續指,外賣業務「餓了麼」過去幾年其實進步很大,雖未體現在市場份額上(這與投入、戰略、流量投資有關),但其在基礎能力建設上提升顯著,否則「淘寶閃購」不可能短期取得如此快進展,不可能四個月左右從零做到1.2億單且保證優異用戶體驗,「這些都得益於餓了麼多年積累的能力」。

集團會積極引入「天貓」品牌線下門店加入「淘寶閃購」,實現「天貓」品牌線上線下一體化經營。預期未來會有百萬家品牌線下門店注入「淘寶閃購」,「天貓」跟「淘寶閃購」的結合會為品牌商帶來新的生意增長,也為消費者帶來全新的購物體驗。

0

已點過讚

0

已點過讚

評論(0)

0 / 255