外賣平台內卷 美團季績插九成 繼續提供補貼應對競爭 預告今季表現仍受壓

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

內地外賣市場戰火難分難解,這場歷時已久的激戰,隨着各「參賽者」公布中期業績,即將分出高下。美團(3690)昨公布次季業績,收入同比增長11.7%至918.4億元(人民幣,下同),經調整溢利淨額按年大幅減少89%至14.9億元,環比第一季亦有86%的縮水,遠遜於市場預期。首席執行官兼董事長王興在電話業績會上表示,餐飲外賣和即時零售行業競爭加劇,其他平台的補貼仍處於高位,美團也會實時調整策略應對競爭,料第三季度核心本地商業仍會錄得較大虧損。 ●香港文匯報記者 周曉菁

王興稱不願看到同業間的競爭愈演愈烈,但這也不是行業第一次進行「價格戰」了,美團會根據業界的競爭模式,動態調整投入規模和策略。只要美團能堅定做正確的事情,提供優質的選品、快速可信賴的交付以及合理的價格,就能繼續在同業保持領先地位。

沙特業務擴展至20個城市

各平台外賣補貼水漲船高,導致低價飲品佔比提高,券商對美團的平均訂單金額(AOV)及外賣平均單位經濟(UE)表示悲觀。二季度,核心本地商業分部收入同比增長7.7%至653億元,但因為季內開始的「外賣大戰」,經營溢利同比下降75.6%至37億元,經營利潤率同比下降19.4個百分點至5.7%。

王興表示,當同業的補貼逐步回歸理性水平,外賣利潤也會回歸合理的水平。他有信心未來美團的UE能逐漸回到正常水平。

海外擴張方面,他稱,對海外版美團Keeta的發展「一點不着急」,2023年5月才正式進入香港市場,現在已經做到第一,沙特的業務也擴展至20個城市,還即將進入巴西市場。整體來說Keeta進程很快,對Keeta的長遠發展感到十分樂觀。

季內,新業務分部收入增長22.8%至265億元,分部經營虧損同比擴大43.1%至19億元,經營虧損率環比改善3.1個百分點至7.1%,海外業務即新業務的組成部分之一。

低線城市即時配送需求強勁

對於逐漸興起的即時配送業務,王興認為,整個業態都處於非常早期的階段,同業都在加大投資。尤其目前來看,低線城市對即時配送和「美團閃購」的需求量比一二線城市更為強勁,相信未來發展空間巨大。美團表示,上述兩項業務在第二季錄得高速增長,鞏固了市場地位,計劃進一步擴展至更多城市。

此外,據內媒引述美團騎手體驗運營負責人稱,美團將在2025年底前全面取消超時罰款。負責人介紹,年內也會在暢通騎手舉報渠道、簡化申訴流程等方面推出一系列優化措施,例如將透過AI賦能,更有效率的對騎手遇到的問題,進行識別和歸類,降低騎手申訴難度,提升問題解決的效率與質量。 市場一片睇淡,美團放榜前股價曾回落至年內低位116港元,昨收報116.3港元,跌3.08%;美團ADR盤前一度跌超10%。

另外,「外賣大戰」的另一主角京東(9618)本月中已率先放榜,上半年經調整利潤錄得73.9億元,按年近乎腰斬,包括外賣在內的新業務更虧損147.8億元,而阿里(9988)亦將於周五放榜。阿里收報121.5港元,升0.16%;京東收報121.3港元,跌2.49%。

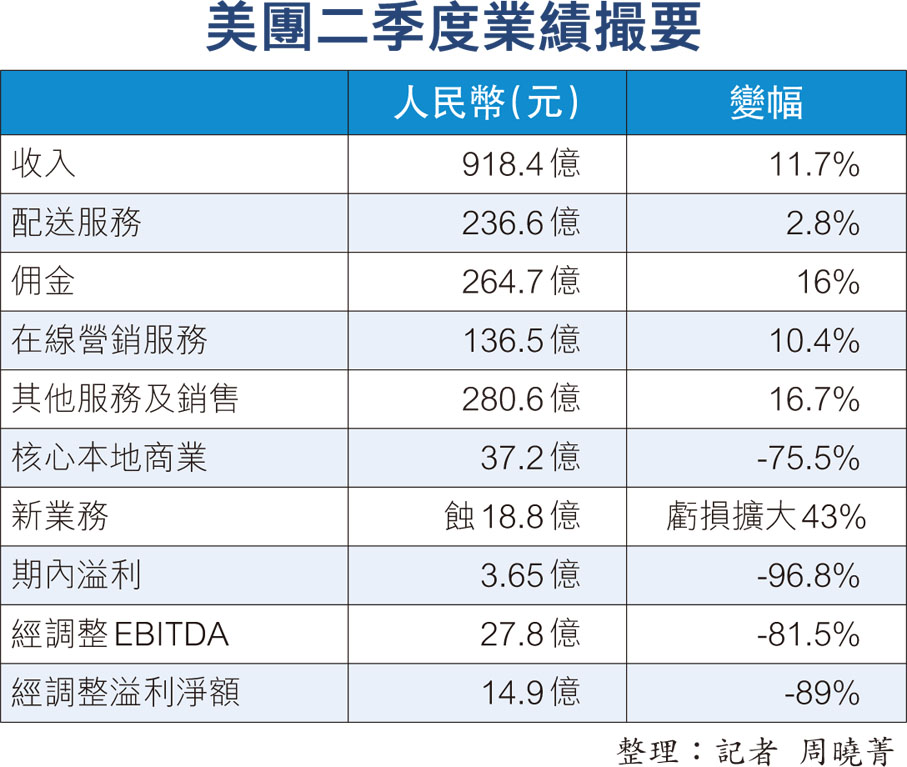

美團二季度業績撮要

人民幣(元) 變幅

收入 918.4億 11.7%

配送服務 236.6億 2.8%

佣金 264.7億 16%

在線營銷服務 136.5億 10.4%

其他服務及銷售 280.6億 16.7%

核心本地商業 37.2億 -75.5%

新業務 蝕18.8億 虧損擴大43%

期內溢利 3.65億 -96.8%

經調整EBITDA 27.8億 -81.5%

經調整溢利淨額 14.9億 -89%

整理:記者 周曉菁

0

已點過讚

0

已點過讚

評論(0)

0 / 255