南華金融副主席 張賽娥

回顧上周,港股繼續呈現上漲趨勢,恒指全周升686點,收報24,825點,逼近25,000點大關。技術走勢仍強,加上成交活躍,觸及25,000點應不是問題。惟科網股仍然弱勢,大市若要進一步突破至26,000點,甚至更高的位置,必須權重科技股支撐。

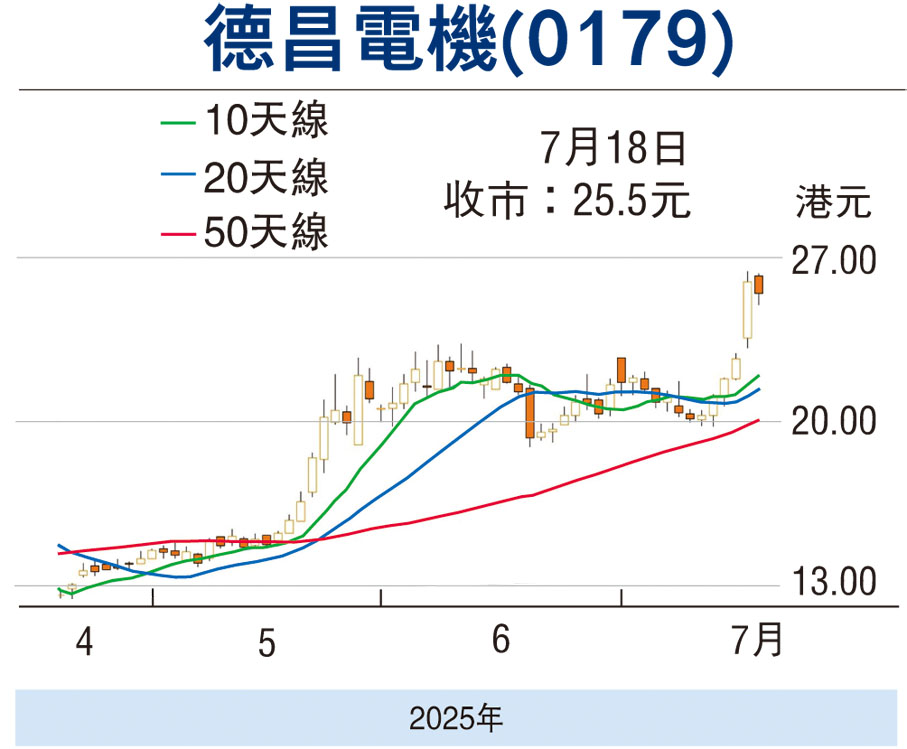

個股方面,具新興科技概念的老牌工業股德昌電機(0179)值得留意。德昌電機憑藉多年在熱管理及精密執行器領域的深厚技術積累,正同時布局新能源汽車、人工智慧伺服器數據中心及人形機器人三大高成長賽道。

充電樁相關業務增長可期

公司最新推出的350 kW高壓快充一體化解決方案,整合自研高性能EV鎖定執行器與3.5 kW冷卻分配單元,不僅大幅提升充電樁的熱管理效率、縮短充電時間,也有效保障高壓環境下的系統安全,為車企提供端到端的充電熱控子系統支持。由於電動乘用車零部件含量有望較燃油車提升近五成,相關業務將帶動公司營收顯著增長。

在AI運算急速擴容的背景下,數據中心散熱及穩定性需求劇增,德昌電機憑藉汽車液冷泵技術推出可模組化部署的伺服器液冷泵產品,客戶無需對機房基礎架構進行大規模改造,即可實現高效熱交換、替代傳統空冷方式,並提升機房運行續航與可靠性。公司全流程垂直整合的供應鏈架構,使其能迅速響應客戶個性化需求,在產品迭代與交付速度上具備明顯優勢。

此外,德昌電機正與內地工業企上海機電洽談成立兩家合資企業,計劃投資1.5億元人民幣,分別負責人形機器人關節驅動系統的研發製造與銷售服務。其中,關節運動系統及高精密小型馬達與電子控制單元將成為核心產品。

市場預估全球人形機器人市場規模將由2025年的7.5億美元,增長至2030年的125億美元,並於2035年攀升至750億美元,應用場景涵蓋智慧倉儲、醫療康復及服務機器人等多元領域。該業務與公司在汽車及數據中心領域的技術優勢可產生強大協同效應:熱管理技術適用於機器人關節的散熱需求,而小型精密驅動亦可反哺電動車執行器的性能升級。

巿盈率約10倍 估值合理

德昌電機正憑藉跨領域技術滲透與多元化布局,在全球電動化與智能化浪潮中建立市場地位。公司現時的巿盈率只有十倍左右,估值合理。其業績有望保持長期穩健增長,建議重點關注其中長期投資價值。(筆者為證監會持牌人,並無持有上述證券的任何及相關權益)

本版文章為作者之個人意見,不代表本報立場。

評論