資深財經評論員 黎偉成

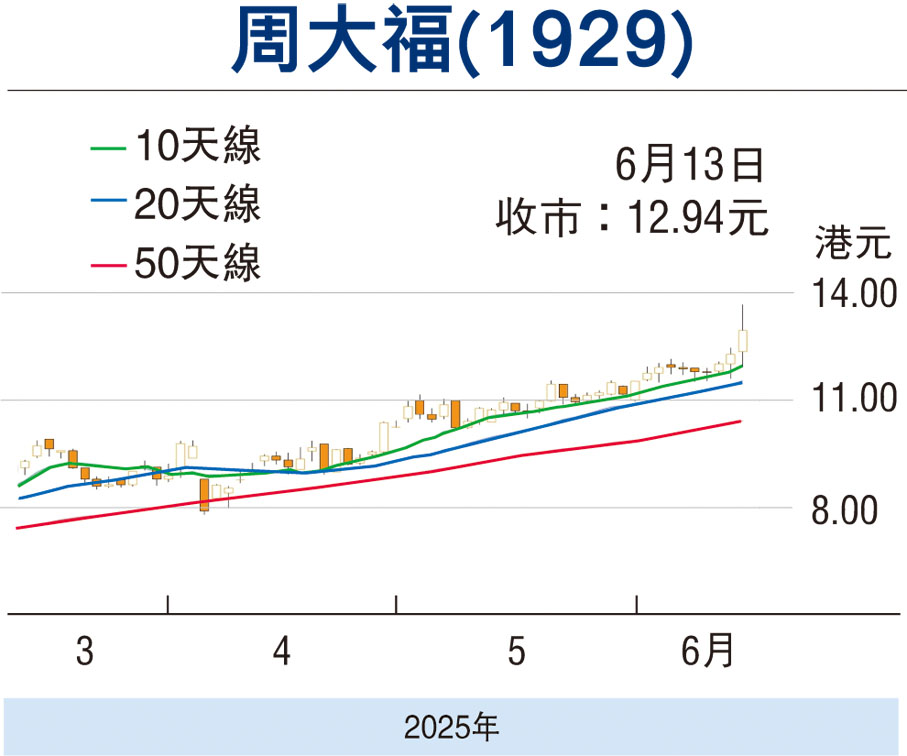

周大福(1929)上周公布截至今年3月底的2024至25年度全年業績,股東應佔溢利達59.16億元,同比減少8%,相對於2023至2024年度多賺20.7%達64.99億元之況,盈利表現有所轉差。

該集團2024至25年度營銷表現未如理想,營業總額於2024至25年度僅896.56億元,同比減少17.5%,而2023至24年度有1,067.3億元,按年增加14.9%。

按產品劃分的營業額(不包括珠寶貿易及來自加盟商的服務收入),最主要的「黃金首飾及產品」營業額達707.8億元,同比減近兩成,是營業額減少及少賺主因。「珠寶鑲嵌、鉑金及K金首飾」營業額同比減少13.8%至約124.8億元。

中國香港、中國澳門及其他市場分部營業額全年度達159.83億元同比減少20.1%,不過經營溢利達22.09億元同比反增27.24%。於3月底,香港及澳門市場維持有87個周大福珠寶零售點。

至於核心的中國內地市場,業務發展和回報尚可:營業額於2024至25年度達415.24億元同比減少15.3%,分部溢利達125.36億元同比增加7.75%。周大福珠寶在中國內地的店舖是年度末總共達6,274間,同店銷售(直營)同比下跌19.4%。

成本控制表現尚可

再看成本控制方面,表現尚可。銷售成本632.01億元同比減少23.4%,遂使毛利264.55億元能夠出現同比上升1.6%,而毛利率29.5%更比上年度的24%提升5.5個百分點。銷售及分銷成本亦同比減少8.62%。不過,在計及的黃金借貸公允值變動等影響的稅前溢利僅79.17億元同比減9.3%。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論成功,請等待管理員審核...

0 / 255