【紅籌國企窩輪】人工智能需求續上升 中興走勢改善可留意

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

張怡

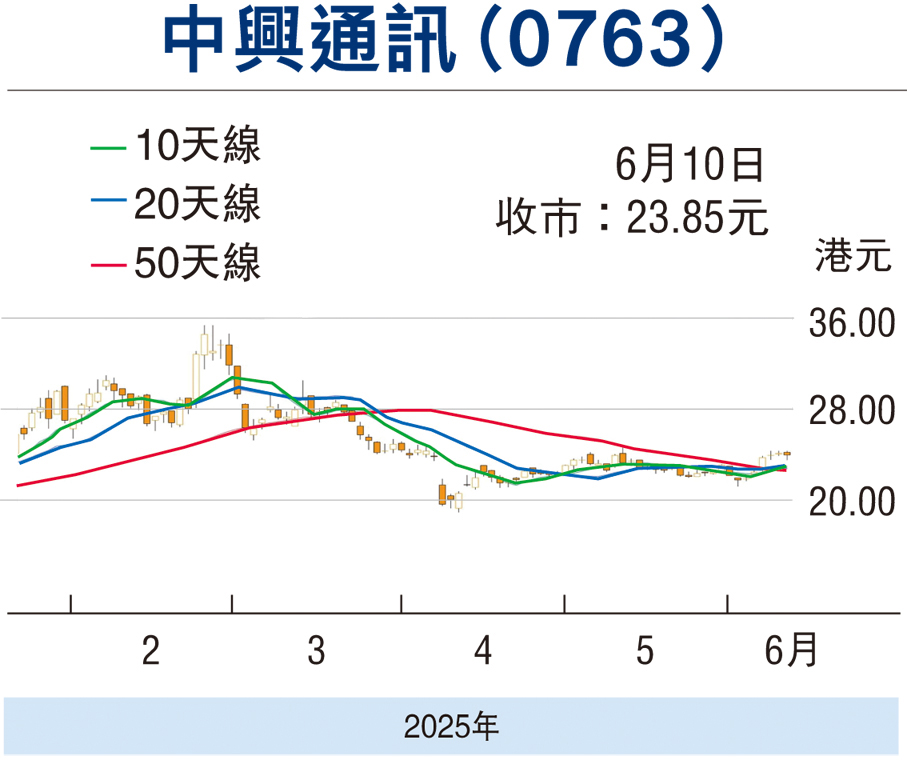

中資電訊設備股的中興通訊(0763)於上周一(2日)低見21元後獲支持,股價其後連續5個交易日反彈,及至昨日始見回調,收報23.85元,跌0.15元或0.6%,續持穩於多條重要平均線之上。由於中興早前調整主要因為集團去年及今年首季業績倒退而觸發獲利回吐,隨着市場逐步消化相關的不利因素,該股也得以扭轉頹勢。

業績方面,截至去年12月底止年度,中興錄得盈利按年減少約10%至84.2億元(人民幣,下同),派息每股0.617元。 期內營業收入跌2%至近1,213億元。毛利率下跌逾3.5個百分點至37.9%。展望2025年,集團強調在保持以無線、有線產品為主的第一曲線業務市場份額穩中有進的同時,加速拓展以算力、手機為代表的第二曲線業務,開創新局面。

另外,集團今年第一季度營業收入同比增長7.8%至逾329.7億元,但歸母淨利潤下降10.5%至約24.5億元。扣除非經常性損益後,歸母淨利潤同比下滑逾26.1%,反映主營業務存在壓力。非經常性損益合計約4.9億元,主要包括金融資產變動收益、其他收益及營業外收入,但扣除稅項及少數股東權益後,實際淨額有所收窄。

大行唱好料次季收入增12%

高盛發表的研究報告預計,受惠於企業和消費客戶對AI基礎設施、AI設備及AI軟件不斷上升的需求,相信企業及消費電子業務將繼續成為中興通訊的主要增長動力,中興第二季收入料將按年增長12%至356億元,毛利率預期將進一步提升至37.8%,對比首季為34.3%。

該行預測中興次季淨利潤將按季增至27億元,並看好公司通過AI創新來實現業務擴張。高盛維持中興「中性」評級,H股目標價由原先33元(港元,下同)降至29.3元,即較現價尚有約22%上升空間。

就估值而言,中興往績市盈率約12.7倍,市賬率1.4倍,較不少同業為高,惟因屬行業龍頭應可享較高估價,趁股價走勢改善跟進,上望目標為26元關口,惟失守50天線支持的22.6元則止蝕。

看好港交所留意購輪13982

受惠於重磅IPO陸續有來,港交所(0388)昨高見419.8元,再創52周高位,收報414.8元,倒跌約0.2%。若續看好港交所後市攀高行情,可留意港交所摩利購輪(13982)。13982昨收報0.214元,其於2025年8月14日最後買賣,行使價419.99元,現時溢價6.41%,引伸波幅32.5%,實際槓桿9.59倍。

0

已點過讚

0

已點過讚

評論(0)

0 / 255