張怡

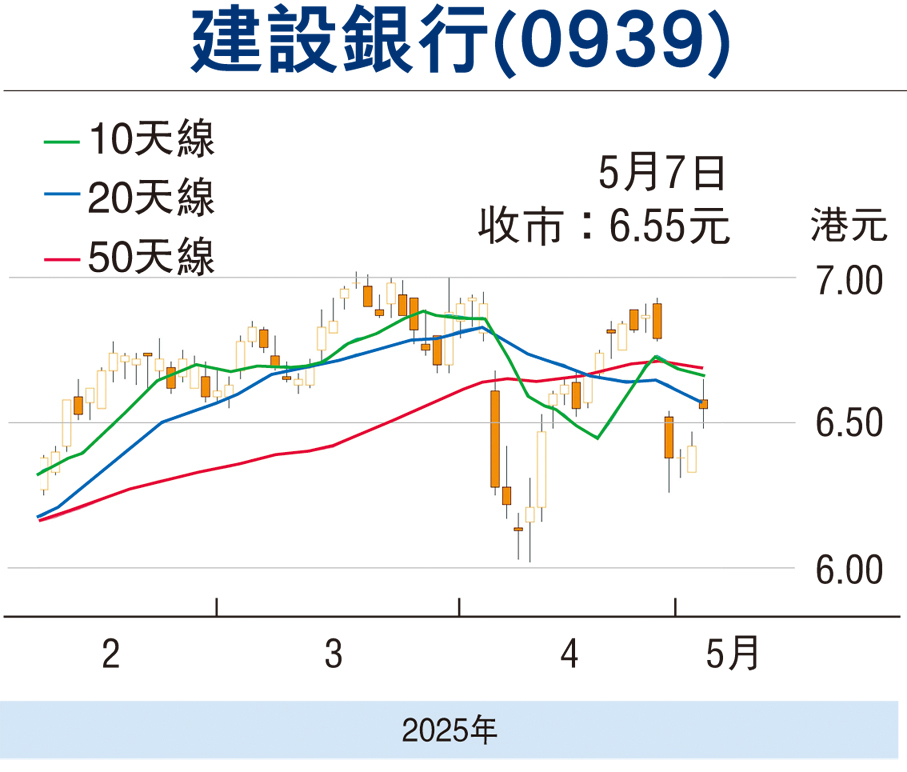

建設銀行(0939)早前所公布今年首季業績,表現遜於市場預期,更遭多間大行唱淡,因而觸發較明顯的調整。該股於上周三(4月30日)出現裂口式下跌,曾低見6.26元,最後收窄至6.38元報收,單日仍跌6%。不過,觀乎過去的3個交易日,建行呈1平收兩上升的趨穩走勢,股價昨收報6.55元,升0.13元或2.03%,因其有較吸引的股息率,料該股後市仍有望逐步收復失地。

業績方面,截至今年3月底止首季,建行錄得純利833.51億元(人民幣,下同),按年跌3.99%,每股收益33分。年化加權平均淨資產收益率10.42%,下降1.17個百分點。季內,利息淨收入1,419.23億元,按年減少5.21%。淨利息收益率為1.41%,按年下降16個基點。非利息淨收入440.67億元,按年減少3.26%。手續費及佣金淨收入374.6億元,按年減少4.63%。

季內,集團經營費用442.78億元,按年減少5.07億元。成本收入比按年上升0.86個百分點至22.97%。減值損失481.37億元,按年減少0.1億元。按照貸款五級分類劃分,不良貸款為3,581.36億元,較上年末增加134.45億元。不良貸款率1.33%,較上年末下降0.01個百分點。撥備覆蓋率為236.81%,較上年末上升3.21個百分點。貸款撥備率為3.14%,較上年末上升0.02個百分點。

建行派發的首季業績後,多家大行紛紛加入唱淡行利,惟個別大行仍建議買入。美銀證券的研究報告指出,建行首季業績符預期,利潤及盈利壓力應在首季後消除,維持其盈利預測不變,將H股目標價由7.95元(港元,下同)升至8.33元,基於資產負債表強勁和股息率(5.6%)吸引,維持「買入」評級。

就估值而言,建行往績市盈率4.69倍,市賬率0.49倍,在同業中不算貴,而股息率6.64厘則具吸引力。趁股價沽壓收斂跟進,上望目標仍看52周高位的7.2元,惟失守近日低位支持的6.26元則止蝕。

看好建行留意購輪13108

若看好建行後市行情,可留意建行摩通購輪(13108)。13108昨收報0.135元,其於2026年5月15日最後買賣,行使價6.61元,現時溢價11.22%,引伸波幅40.59%,實際槓桿4.4倍。

評論