【股市縱橫】資金回流 光大環境有望追落後

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

韋 君

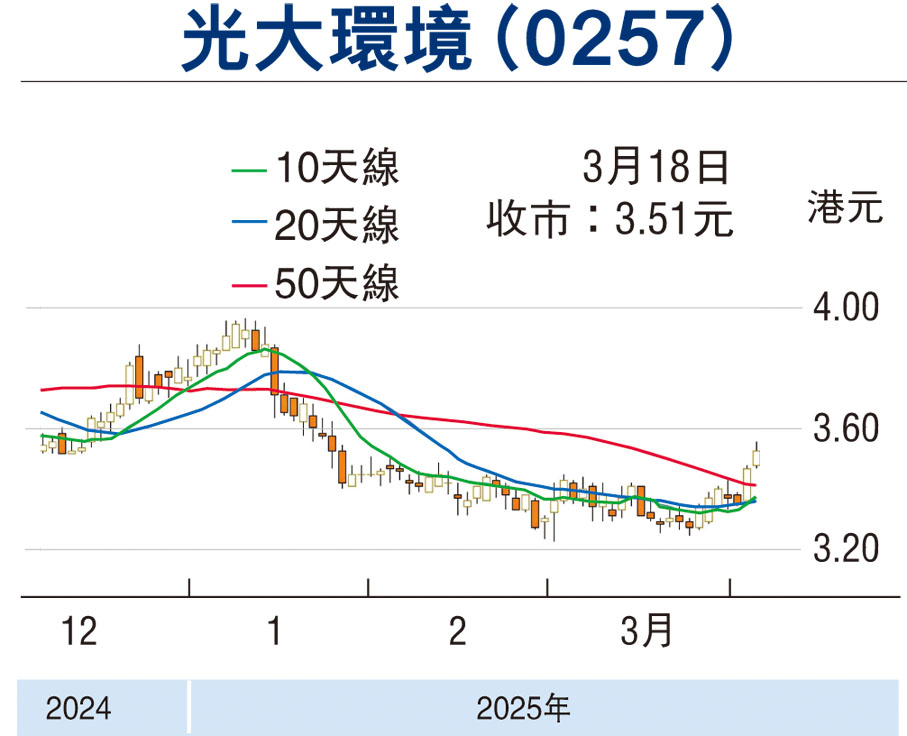

港股昨日接續近期升勢,急升上24,700水平,部分資金轉投落後大市的建材、環保等行業龍頭股,光大環境(0257)低沉近三個月後,近兩日北水買盤積極,技術走勢轉強,可續留意。光大環境為老牌紅籌股,市值215.62億元。中國光大集團股份持股43.08%,Pacific Asset Management Co., Ltd持股5.94%。集團主要在內地從事環保能源項目建造及運營;環保水務項目運營;綠色環保項目建造及運營等業務。

內地推出6萬億元人民幣置換地方債,有助地方政府處理政策層面的資金補貼,光大環境應收賬款預料將在一定程度上受惠這一舉措。

資料顯示,去年6月底,集團環保能源項目共投資落實281個,總投資額983.2億元人民幣,另承接2個委託運營項目、2個EPCO項目等各類輕資產業務,設計規模為年處理生活垃圾5,378萬噸、年上網電量183.25億千瓦時、年處理餐廚及廚餘垃圾近317萬噸、年供應蒸汽逾191萬噸。

資本開支縮減 現金流料轉正值

集團定於下周二(25日)公布2024年末期業績。建銀國際預期光大環境受累危廢管理(HWT)業務及資產減值等,列賬純利料按年跌25%至33億元(港元,下同)。撇除單次性項目,估算光大環境去年核心純利按年跌5%至53億元。 即使在更具挑戰性的宏觀環境下,該行認為集團去年成功改善廢物/污水團管理費用以及能源補貼的收取。該行料建築活動放緩有利壓縮公司資本開支,由前年的78億元降至去年底料50億元。因此去年光大環境錄得自由現金流(FCF)料為25億元,有望為過去十年來首次錄得FCF正值。即使盈利減少,在FCF支持下,該行料光大環境將維持去年每股派息按年持平。

光大環境昨收報3.51元,升6仙或1.7%,成交1.03億元,連續兩天成交逾億元。盤路所見,月前抽離的北水及本地基金有回流炒波幅現象。股價重越10天、20天及50天線,並呈現黄金交叉走勢,該股落後大市4,000點,業績公布前有望延續反彈。現價預測市盈率5.26倍,息率6.27厘,市淨率只有0.45倍,估值吸引,可順勢跟進,上望4元水平。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255