2024熱詞之撤辣減息|撤辣減息利樓市 專才置業添動力

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

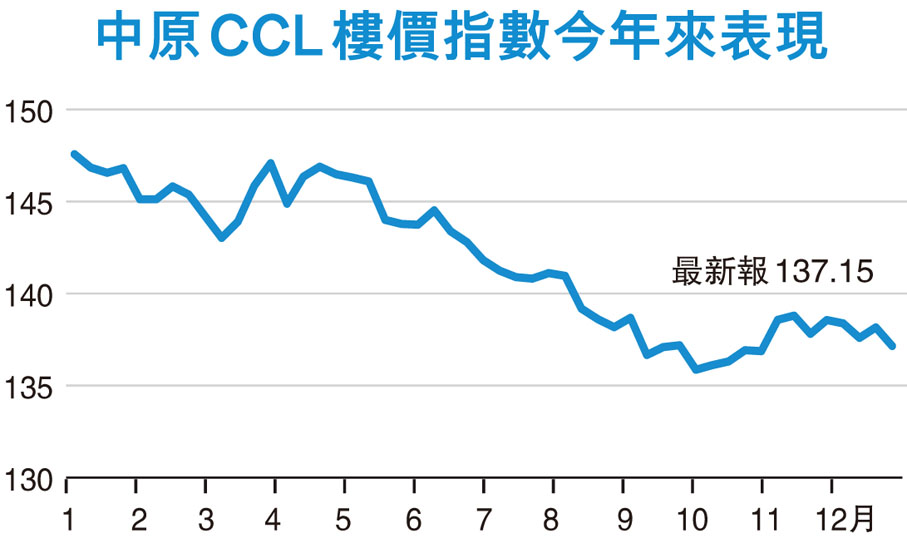

(香港文匯報記者 梁悅琴、黎梓田)隨着美國聯儲局展開減息周期及香港新一份施政報告推出「撤辣」措施,2024年香港住宅市場氣氛逐步回暖,「撤辣減息」成為今年香港樓市的熱詞。今年一手成交量錄得約1.6萬宗,按年增逾50%;二手住宅成交量達4萬宗,按年上升超過10%,無論一手及二手成交量皆創出3年新高。樓價則因息口高企,一手供應多,發展商持續減價賣樓而偏軟,截至12月8日,2024年中小型住宅樓價下跌約6.83%。綜合市場分析指,2024年香港銀行最優惠利率(P)累減3次共0.625厘,將促進資金釋放,降低市民置業成本,加上特區政府推出多項輸入人才計劃帶動住屋下,料2025年全港一手成交量進一步升至約1.8萬宗,二手交投至少錄約4萬宗,住宅樓價漲5%至10%。

2024年2月底,特區政府在財政預算案中宣布全面「撤辣」,為樓市帶來沖喜作用,樓價曾一度回升,惟其後撤辣效應消退,4月至9月期間樓價持續向下調整,並進一步推前至回到2016年水平。時至9月中旬,美國終迎來4年多來首度減息,及11、12月再次減息,三次累減1厘,香港亦跟隨共減0.625厘,再配合中央推出「組合拳」提振經濟及10月下旬的施政報告公布大幅放寬七成按揭,住宅交投再度轉活。其後因觀望美國候任總統特朗普即將重掌白宮可能帶來的不明朗因素而令交投有所放緩。

供樓比租樓便宜個案續增

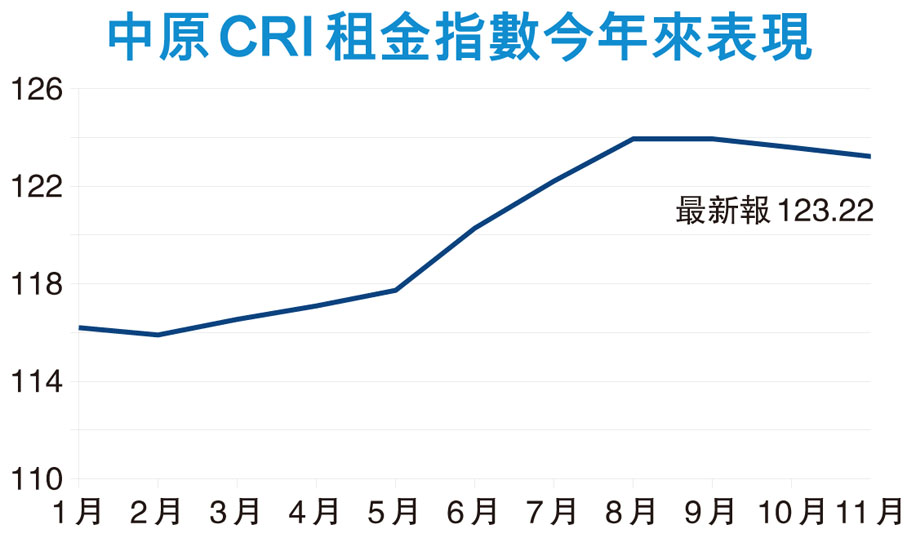

展望2025年樓市,中原地產預測樓市將會見底回升,全年樓價升約10%,租金升約5%。至於全港一手成交量可錄約1.8萬宗,二手交投增至約4萬宗。中原按揭董事總經理王美鳳指出,市場上供樓比租樓便宜的個案進一步增加,更多住屋需求人士傾向轉租為買,且預期明年至2027年減息期延續,按息或降至3.25%水平,有助持續配合經濟上的利好因素支持樓市。

代理料打破「租升價跌」情況

美聯集團行政總裁(住宅)馬泰陽表示,隨着本港樓市多項利好因素出現,2025年樓價有望回升約5%,扭轉過往3年的跌勢。當中,一手市場因發展商積極推動貨尾成交,料全年一手成交量可達1.8萬宗,創約6年新高;二手成交可按年升約5%,達4.2萬宗水平,並創約4年新高。馬泰陽又認為,專才及內地留學生持續來港,住宅租金2025年料再升6%,跑贏樓價升幅,打破「租升價跌」的情況。

經絡按揭轉介首席副總裁曹德明亦表示,息口下跌,部分銀行對按揭業務取態將轉積極,配合政府放寬多項樓按措施,對市場帶來正面作用。戴德梁行指出,若2025年減息勢頭能夠持續,以及股票市場表現穩定,2025年住宅成交量有望提升至5.6萬至5.8萬伙水平,支持整體樓價反彈約5%。

發展商料需積極定價促銷

仲量聯行指出,樓市全面「撤辣」加上減息,已對物業交投起推動作用,2024年首11個月住宅成交量按年增長22.2%。仲量聯行研究部資深董事鍾楚如表示,截至2024年9月,已落成項目的未售單位數量仍處於2.07萬伙的歷史高位,加上利率仍然高企,發展商面臨高昂的融資成本,唯有繼續採取積極的定價策略,以促銷樓盤,預計2025年新盤價格將會繼續下跌,料到2025年底,新盤庫存才會回落至較為均衡的供求水平。

仲量聯行香港主席曾煥平表示,2025年樓市的主要挑戰是供過於求,亦必須考慮中美貿易戰升級風險及利率前景未明朗等因素,這些因素均可能對樓市造成影響。樓價自2021年起持續下跌,並非單純的周期性調整。雖然利率、經濟環境和供求周期等傳統因素可以部分解釋樓價下跌的原因,但更深層次的結構性轉變正在重塑市場基本面和資產價值。預計明年中小型住宅及豪宅樓價將下跌約5%,而租金則會上漲0%至5%。

6發展商售樓收益均破100億

香港文匯報訊(記者 梁悅琴)2024年一手私宅市場表現反覆,2月全面撤辣後,配合發展商維持克制的低價推盤策略,令買賣量在低基數下出現連月倍數式急升的熱鬧市況,帶動次季成為年內最旺的售樓黃金期。第三季在購買力被大量消化後出現調整期,而第四季則受惠減息及救市再露曙光,買賣登記量再次出現急增的好景。綜合《一手住宅物業銷售資訊網》資料及市場消息,截至2024年12月13日,一手成交量已達15,172宗,按年大升40%,創3年新高,吸金1,848億元,已較2023年全年成交額約1,099億元大升68%。

新地售2986伙套363億稱冠

本地主要發展商於2024年賣樓成績都大豐收,至少6個發展商的售樓收入破百億元。新地年內推售屯門「NOVO LAND第3B期」、元朗「YOHO HUB II」、啟德「天璽·海」、啟德「天璽·天」、半山「帝景園」、北角「海璇第2B-3期」等,售出約2,986伙,吸金約363.8億元,無論售樓數量及金額均繼續成為賣樓王。其中,啟德地王天璽·天於10月以「蝕本價」推售,勁收逾2.9萬票,不但成為啟德新票王,更創2013年一手新例實施後11年新高, 且不足一個月已售出865伙,吸金逾百億元,成為市場熱話。

長實亦收穫豐富,年內推售黃竹坑站「BLUE COAST」 及「BLUE COAST II」、連同貨尾盤屯門「飛揚」、沙田「名日·九肚山」等,合共售出約897伙,吸金約160.3億元。其中,夥拍港鐵合作的BLUE COAST於4月以「蝕本價」推售,同樣勁收2.8萬票,更於短短8日該盤累售逾540伙,套現逾百億元。

除推售全新盤外,2024年發展商積極去庫存,美聯物業首席分析師劉嘉輝指出,若以年內推出全新盤的成交量, 與2023年或以前推出項目的貨尾成交量劃分, 當中全新盤佔約55.6%,貨尾盤佔約44.4%, 可見2024年市場已吸納不少貨尾單位。

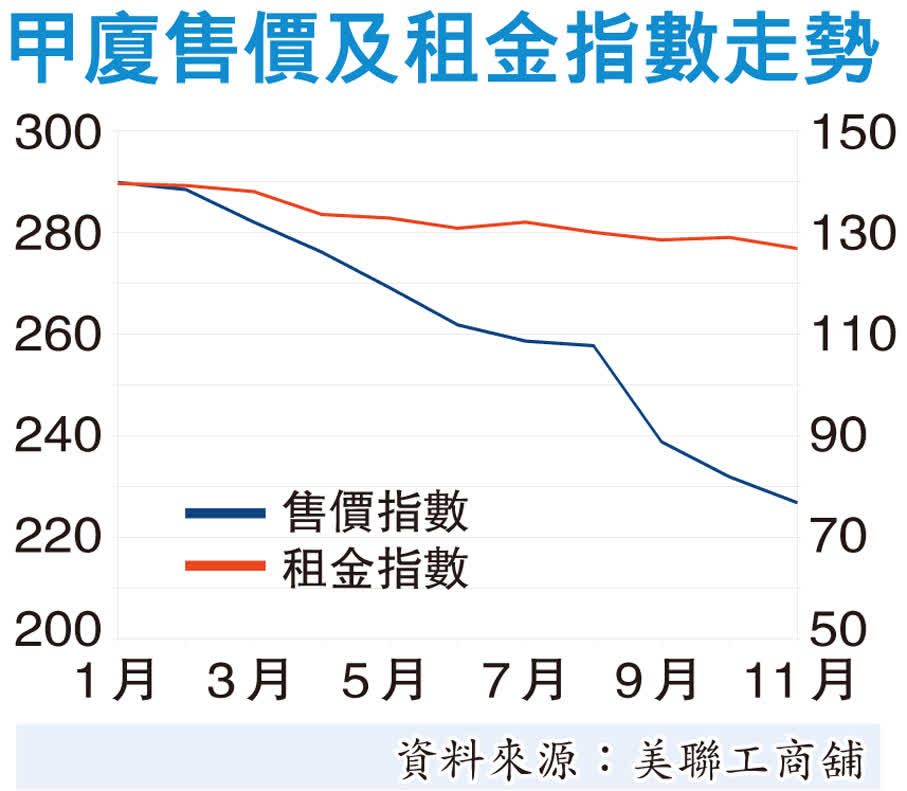

核心區舖租升幅緩 業主延長免租期吸客

香港文匯報訊(記者 黎梓田)商舖市場表現正好能體現出零售業界寒暑表,仲量聯行最新表示,在港元強勢下,2024年北上及出境旅遊更見暢旺,導致本地消費力流失,加上旅客人均消費下降,阻礙商舖市場的復甦。核心街舖的租金在2024年僅上升1.3%,與2023年14.8%的增幅相比明顯放緩,優質商場的租金於2024年則下跌2.3%。2025年核心街舖及優質商場的租金將下跌0%至5%。

採靈活租賃業主增加

仲量聯行香港商舖部資深董事陳永慧指出,越來越多業主採取靈活的租賃策略來吸引和留住優質租戶,例如延長免租期(免租期一般為一個月至兩個月)、增加裝修成本津貼、以分紅形式計算租金及推出量身定製的優惠措施。由於現時不乏商舖供應,業主必須策略性管理租約並物色合適的租戶以提高出租率。

租賃市場也呈現兩極化趨勢,核心購物區一線街舖的租賃活動持續活躍,而二線街舖雖有較大的租金議價空間,卻仍難以吸引租戶。核心街舖空置率由2023年底11.6%略微下降至2024年底的10.5%,而優質商場的空置率則維持於8.9%。

首次進軍香港品牌增41.8%

幸好,與2023年相比,今年首次進軍香港的品牌總數按年增加41.8%。內地零售品牌佔全部新來港品牌約32%,連續兩年領先日本零售商(28%),成為進駐香港市場最活躍的群體。

整體商廈租金穩定 中環供應量最多

商業活動表現或多由寫字樓市場來反映,仲量聯行表示,2024年整體甲級寫字樓空置率攀升至13.1%,為過去25年以來的新高,主要受到中環及其他地區新落成的項目影響。儘管如此,五大主要商業區中,四個地區的空置率保持穩定,其中三個更呈現改善跡象。整體市場租金下跌8.6%,其中中環跌幅達12%,主要受區內新供應帶來競爭加劇影響。該行預計2025年寫字樓租金將跌5%至10%。

首11月正淨吸納量110萬方呎

2024年租賃活動略有好轉,尤其是下半年,帶動過去11個月的正淨吸納量達到110萬方呎,超越十年平均每年67萬方呎的水平。金融、保險、地產及專業服務(FIREBS)行業仍然是市場上最活躍的租戶,佔新租賃成交的最大份額達61.7%。

此外,租戶規模需求有所增加。儘管租戶更注重成本控制,約28%的新租賃寫字樓面積小於5,000方呎。另一方面,2024年仍有約33%的新租賃面積超過20,000方呎,接近2019年疫情爆發前的水平,當中佔有17%為租用面積50,000方呎或以上的新租約,為2019年以來的新高。此趨勢主要受到大型企業的整合活動和工作場所需求的變化所推動。

仲量聯行港島商業部主管郭禮言表示:發展商和業主可因應企業對寫字樓面積需求的變化,提供面積更大、更靈活的樓面選擇,預計樓面面積較大的新項目將持續吸引租戶的注意。展望2025年,該行預計寫字樓租賃成交將持續改善,年內可望錄得更多大宗租賃交易。租賃需求將持續改善,主要由保險、金融交易和資產管理行業帶動。然而,由於經濟仍疲弱和供應龐大,預計2025年租金將下跌5%至10%。在空置率高企的市場環境下,業主需要提供更多優惠措施來吸引和留住租戶。

仲量聯行料租賃需求持續改善

該行預計2025年將有近400萬方呎的新私人寫字樓供應進入市場,空置率將進一步提高。不過,目前供應過剩的情況將在未來幾年逐步改善,預計2027年起新增寫字樓供應將顯著減少,2027年及2028年僅有少於150萬方呎的寫字樓落成量。

相關報道:

0

已點過讚

0

已點過讚

評論(0)

0 / 255