【股市縱橫】預付金制度利好 上藥回調可收集

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

韋 君

港股昨徘徊19,800水平,近期上升的醫藥板塊持續調整,上海醫藥(2607)回落近3%,受惠政策面利好,可候低吸納。上海醫藥在港上市13周年,A+H股市值961億元,H股市值118.9億元。上海實業(集團)持有30.39%股權,在H 股持有24.01%,上實為國企。美資貝萊德持H股6.97%。

集團從事製藥業務、醫藥分銷及供應鏈解決方案和藥品零售。在多個省、市及自治區經營自營和加盟的零售藥房網絡。醫藥板塊在政策層面傳來利好消息。國家醫保局、財政部辦公廳周一(11日)發布《關於做好醫保基金預付工作的通知》,要求在國家層面統一和完善基本醫療保險基金預付制度。業界表示,預付金制度可有效紓解醫藥領域三角債問題,並將有效加快藥企的資金回籠,有利推動醫藥行業轉型升級。

業務最新動向,集團控股子公司常州製藥廠收到國家藥監局頒發的關於己酮可可堿注射液的《藥品補充申請批准通知書》,通過仿製藥質量和療效一致性評價。 己酮可可堿注射液主要用於外周動脈疾病,內耳循環障礙,由Sanofi研發,1979年在意大利上市。

此外,上藥持有48.08%股權的上海生物醫藥前沿產業創新中心,10月初宣布與合夥人以5億元(人民幣,下同)設立合夥基金,投資生物醫藥領域,集團出資2.5億元,取得50%股權。首三季賺40.5億增6.8%

上藥日前公布今年9月底止首三季業績,實現營業收入2,096.29億元,按年增加6.1%;歸屬股東淨利潤40.54億元,增長6.8%,每股盈利0.9元。集團第三季收入按年升8%至700億元,受累毛利率下降,純利按年跌6%至11億元;毛利率下跌至10%。

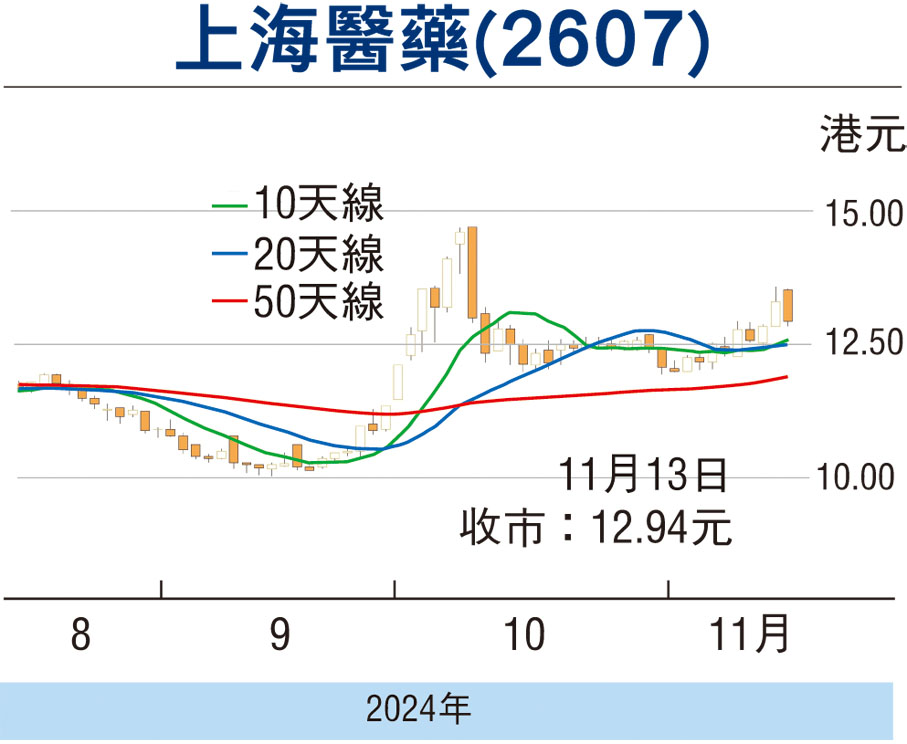

上藥昨收報12.94元(港元,下同),跌0.36元或2.7%,成交5,120萬元。該股在9月底10月初由10元飆升上14.7元創52周高位後,其後回調至11.90元獲承接並反彈,政策面利好成主要支持因素,而北水大手吸納扭轉該股長時間低估值成一大動力。現價市盈率11.9倍,預測11.1倍,息率3.4厘,市賬率0.66倍,估值不貴,可候近12元水平吸納,上望14元,跌穿11.90元止蝕。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255