韋 君

港股昨升1.06%,恒指收市升近17,800水平。剛公布中期業績的長飛光纖光纜(6869)反彈近2%,業績改善及行業盈利前景看好,可續留意。長飛為中外合資公司,總部在湖北武漢,在港上市10周年,A+H股市值213.8億元。集團主要股東為中國保利集團旗下的中國華信郵電經濟開發中心持股23.73%,荷蘭德拉克(DRAKA)通信科技持股23.73%,武漢長江通信產業集團持股15.82%。集團主要從事生產及銷售光纖預製棒、光纖、光纜、光器件及模塊和其他相關產品。

毛利率升至27.9%

長飛剛公布2024年6月底止中期業績,營業收入53.48億元(人民幣,下同),按年減少22.7%。毛利14.92億元,按年減少17.3%。歸屬於母公司股東的淨利潤3.78億元,按年減少37.8%。基本每股收益0.5元。毛利14.9億元,降幅17.3%。毛利率則為27.9%,升1.8個百分點,但財務費用8,820萬元,增長3倍,因期內匯兌損失增長所致。

期內,該集團來自內地客戶的收入較去年同期下降20%,來自海外客戶的收入較去年同期下降約27.6%。資料顯示,長飛今年首季淨利只有5,792萬元,按年大減75.97%,反映集團次季度業績大幅改善,特別是毛利率上半年上近2個百分點,對下半年業績恢復增長有支撐。

另一方面,據媒體報道,中國科學家近期使用通訊設備巨頭華為開發的數據編碼方式,在一次水下通信測試中成功接收30公里外發送的信號,超越北約目前公開的最長水下通信距離28公里。

上述消息對光纖光纜行業有正面影響。長飛作為全球最大的光纖預製棒、光纖和光纜生產企業,正在全球90多個國家和地區布局數字網絡,現有海外員工佔比達18.6%,累計生產交付的光纖長度超過10億芯公里,相當於繞地球近2.5萬圈。

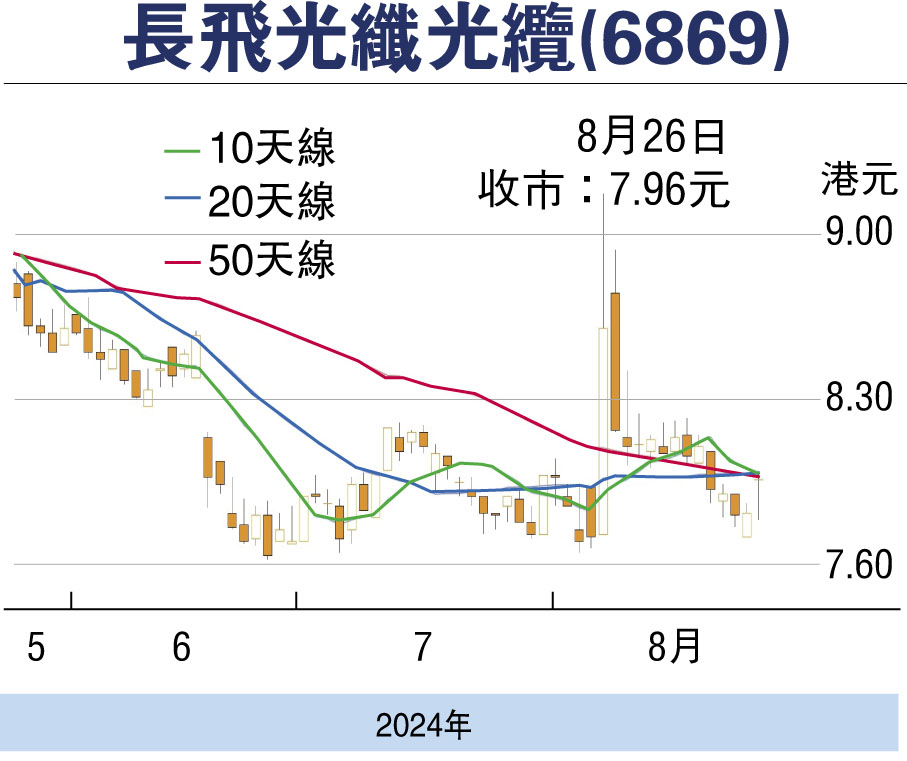

光纖光纜是信息時代的重要橋樑,在數據傳輸需求日益增長的背景下,千兆接入滲透率有望持續提升,光網朝400G迭代升級展開新一輪用纜周期。長飛昨收報7.96元(港元,下同),升0.14元或1.79%,成交558萬元。

集團中期業績表現初步扭轉了首季度業績大幅下滑的憂慮,以下半年淨利維持上半年水平估算,全年度淨利將逾7.5億元人民幣,預測市盈率8倍,而市賬率僅0.49倍,在AI大模型及數據中心需求增長下,估值回升潛力大,可順勢跟進,上望9.20元,跌穿7.60元止蝕。

本版文章為作者之個人意見,不代表本報立場。

評論