【股市領航】中國平安整固後有望再上

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

金利豐證券研究部執行董事黃德几

中國平安(2318)上月底完成發行35億美元債券可轉換債券。初始轉換價為每股H股43.71元,將可轉換為約625,203,614股轉換股份,約佔現有已發行H股數目的8.39%和現有已發行股本的3.43%;以及於債券獲悉數轉換後經發行轉換股份擴大後已發行H股數目的7.74%和已發行股本的3.32%。按年利率0.875%計息,每半年派息一次;到期日為2029年7月22日。集團擬將所得款項淨額用於滿足集團未來以金融為核心的業務發展需求,用於補充集團的資本需求;支持集團醫療、養老新戰略發展的業務需求;同時用作一般公司用途。

中國平安擁有綜合金融服務平台,今年首六個月,集團子公司的原保險合同保費收入合計為4,812.7億元,按年增加4.7%,其中中國平安人壽保險的原保險合同保費收入3,007.8億元,中國平安財產保險的原保險合同保費收入1,604億元,按年分別上升5.1%和4.1%,平安健康保險保費收入增加13%至94億元。

三大核心業務首季恢復增長

今年第一季度,壽險及健康險、財產保險以及銀行三大核心業務恢復增長。期內,集團純利367億元(人民幣,下同),按年下跌4.3%,歸屬於母公司股東的營運利潤下跌3%至387億元。不過,新業務價值(Value Of New Business)增長20.7%至129億元,新業務價值率上升6.5個百分點至22.8%。至於平安銀行,今年首季度實現淨利潤149億元,按年增加2.3%,收入下跌14%至388億元。集團將於本月22日公布中期業績,值得留意。

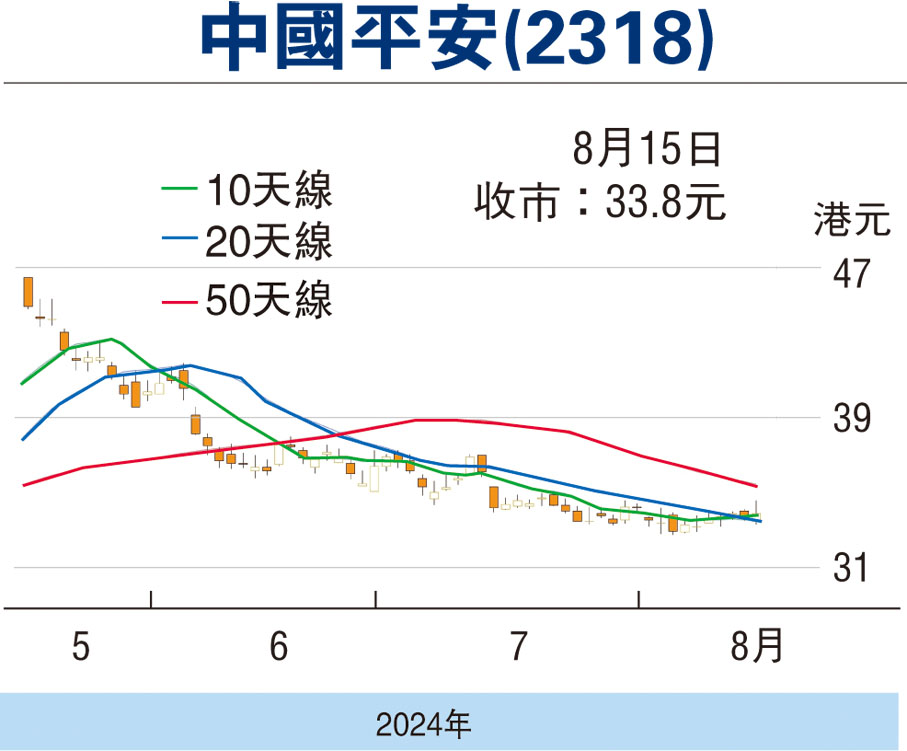

以現價計,預測股息率8厘。走勢上,昨日重上10天和20天線,MACD牛差距擴闊,STC%K線續走高於%D線,可考慮33元(港元,下同)以下分階段吸納,反彈阻力38元,不跌穿31.8元續持有。(筆者為證監會持牌人士,本人並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255