【股市領航】中海油續擴大中深層儲量規模

- 普通話

- 廣東話

字號

- 超大

- 大

- 標準

- 小

潘鐵珊 香港股票分析師協會副主席

中國海洋石油(0883)為內地油氣行業佔主導地位的最大的油氣生產和銷售商,主要業務包括原油及天然氣的勘探、開發、生產和銷售。截至今年3月底止首季,按中國企業會計準則,集團錄得盈利397.2億元(人民幣,下同),創新高,按年升近24%。 期內,營業收入升逾14%至1,114.7億元,油氣銷售收入升逾21%至近900億元,受惠銷量及實現油價上升。石油銷售收入升近24%至782億元,平均實現價格每桶78.75美元,按年升逾6%。天然氣銷售收入升近8%至117.7億元,平均實現價格按年跌近8%。集團首季油氣合計的總淨產量升10%至1.8億桶油當量,按年升約10%。其中,中國內地淨產量升約7%至1.23億桶油當量,海外淨產量升約17%至5,690萬桶油當量。 首季資本支出按年升逾17%至逾290億元。

消息方面,集團日前宣布,旗下渤海首口超深井-渤中19-6凝析氣田D1井獲得高產。渤中19-6凝析氣田D1井深達6,088米,為中國海油渤海首口超深井,該井日產油當量約6,300桶。 渤中19-6凝析氣田目前已探明天然氣地質儲量超過2,000億立方米,探明石油地質儲量超過2億立方米,為內地海上深層潛山領域首個千億方大氣田。

中海油於2020年、2023年和2024年分別成功投產渤中19-6凝析氣田試驗區項目、I期開發項目和13-2區塊5井區開發項目,目前該氣田日產量約37,500桶油當量。

業績繼續維持增長狀態

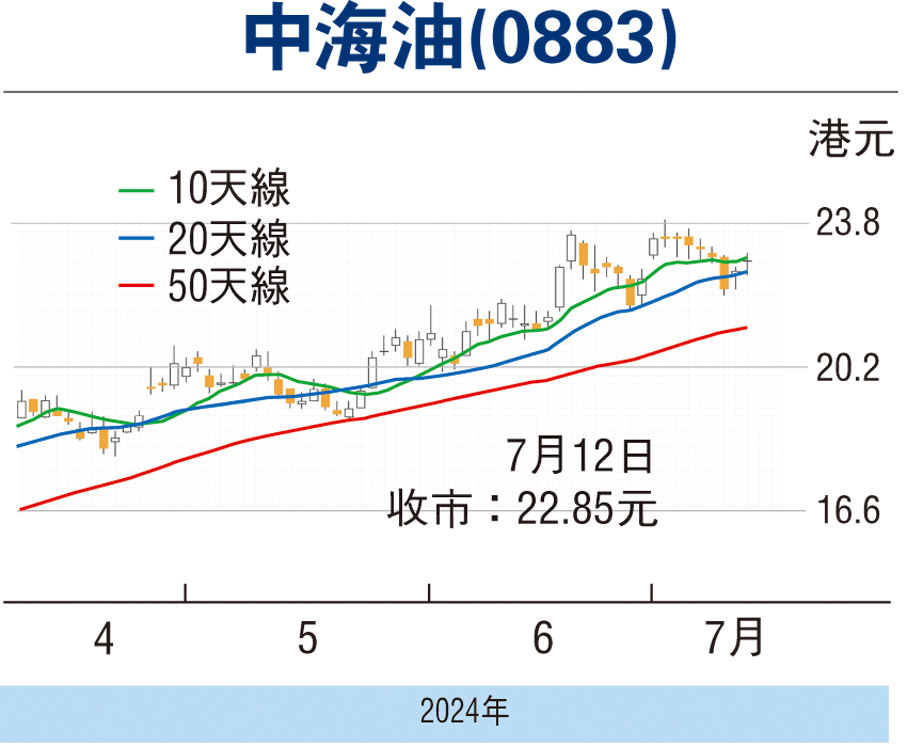

總括來說,集團業績繼續在增長狀態,加上財務狀況保持穩健,現金流狀況良好,故值得考慮持有。可考慮於22港元買入,中線上望25港元,跌穿20港元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份)

0

已點過讚

0

已點過讚

評論成功,請等待管理員審核...

評論(0)

0 / 255