【股市縱橫】兩大利好消息 新特能源有景

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

韋 君

港股昨續調整1.7%,恒指退至18,800水平,周三大漲的光伏板塊在回吐壓力下出現調整,新特能源(1799)在前市飆升17%後急回8%,在利好消息支持下,可利用回調吸納。新特能源在港上市9周年,市值35.24億元。控股集團為新疆民企——特變電工集團,持股64.43%。

新特能源是太陽能級多晶硅生產商和光伏項目承包商,主要從事中國光伏產業上游和下游環節的業務。生產棒狀的多晶硅,主要銷售予內地的光伏產品製造商,生產設施位於新疆烏魯木齊。近日圍繞光伏行業有兩大利消息,首先是中國光伏行業協會議加強對於低於成本價格銷售惡性競爭的打擊力度,有利硅料價止跌回升。

二是央視網昨日報道,國家能源局近日召開全國可再生能源開發建設調度視頻會。會議要求,要全力推進三批大型風電光伏基地建設,持續做好按月調度和按周監測,推動基地項目盡快建成,按期投產。

第三批大型風電光伏基地建設加快推進,將可帶動行業產業需求,同時可紓緩美西方近期打壓中國光伏產品的影響。

新特能源3月止第一季度業績,實現營業收入56.01億元(人民幣,下同),按年下降44.5%;營業成本42.9億元。歸屬股東淨利潤3.59億元,倒退89.6%。資料顯示,2023年度股東淨利潤43.45億元,按年下跌67.4%,每股盈利3.038元。

分拆電站REITs滬上市

集團5月15日宣布,有關開展基礎設施公募REITs申報已獲中國證券監督管理委員會批覆,准予註冊;上交所亦對基礎設施公募REITs上市和掛牌轉讓無異議。上述基礎設施是指風能及光伏電站運營項目,2023年度新特能源的風能、光伏電站運營營業額增長66.6%至22.13億元,分部毛利增加1.6倍至12.93億元。分拆電站業務上市有利釋放價值及籌集資金投入風電光伏項目,有利集團估值上升。

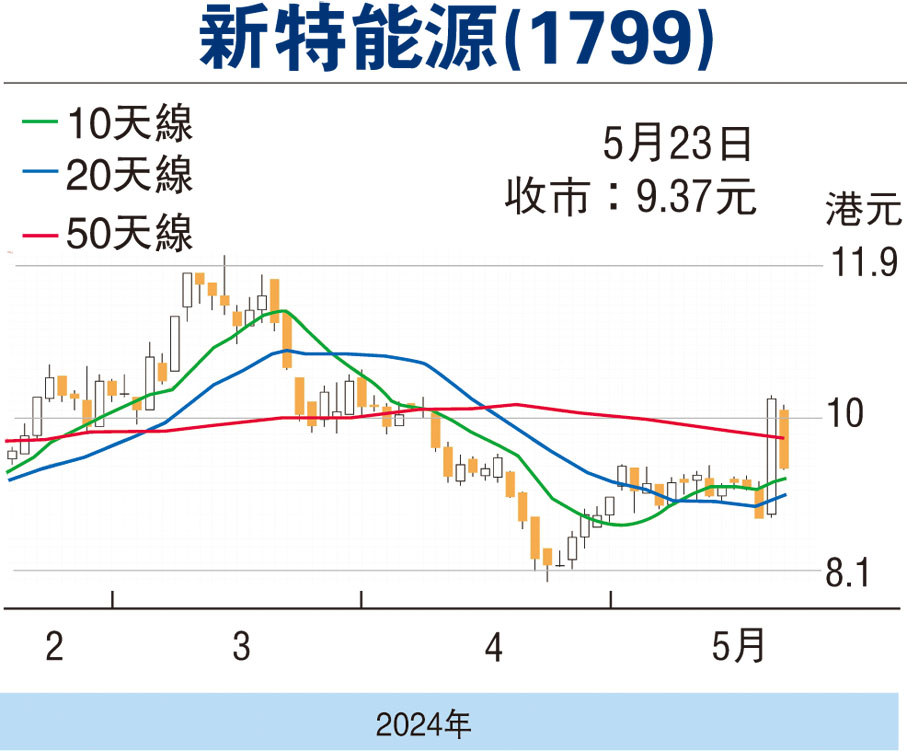

新特能源在周三飆升17%後,周四隨大市回落0.87元或8.4%,收報9.37元(港元,下同),成交1.27億元。現價市盈率2.8倍,市賬率0.34倍,估值不貴。目前10天線為9.25元、20天線為9.03元,可利用調整吸納,上望12元,跌穿9元止蝕。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255