【預算案前瞻】稅務學會倡拓商品稅等擴財源

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

增稅基檢討現行稅制 減低財政收入波動性

特區政府下周三公布新一份財政預算案,面對今年逾千億財赤,不少團體建議本港檢討稅制。香港稅務學會昨表示,政府在推動經濟發展以增加政府收入的同時,還應該探討擴闊稅基。該會指出,擴闊稅基的目的並非為加稅增加收入,而是擴闊收入來源,減低目前政府財政僅靠幾項收入的依賴。在增加新稅種後,可適當下調如薪俸稅累進稅率等原有稅種的稅率,從而達到政府收入來源增加,但又維持香港低稅制的優勢。該會認為,可考慮增加的新稅種,如商品及服務稅、增值稅或電商交易的數字服務稅等。 ◆香港文匯報記者 蔡競文

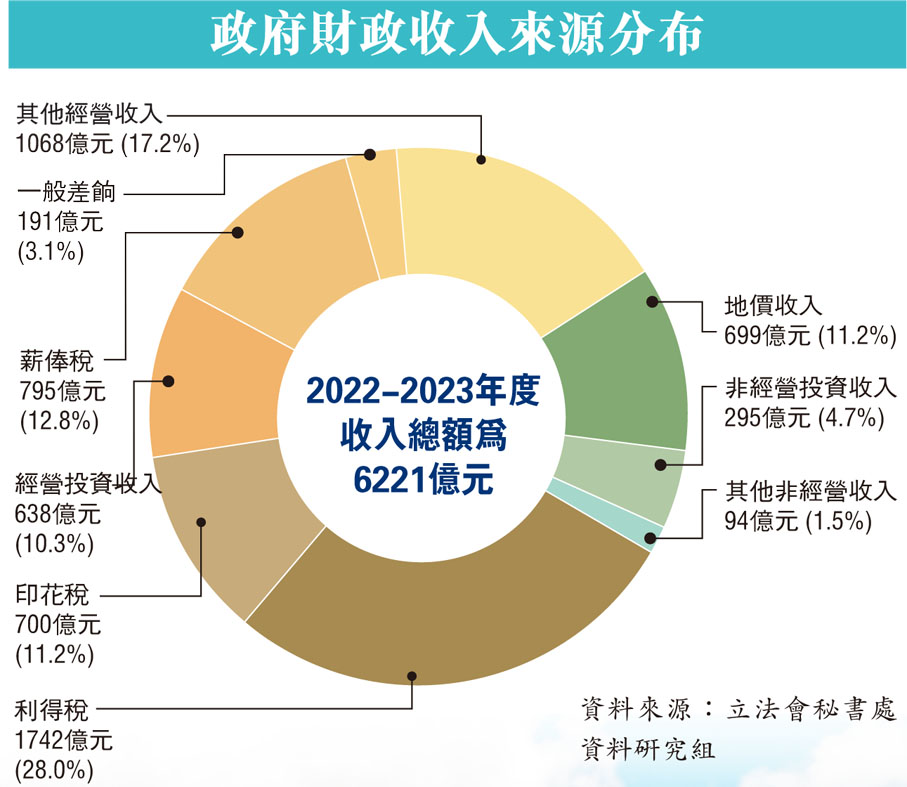

稅務學會昨表示,香港整體經濟、房地產市場和資本市場仍有待全面復甦,政府某些主要收入,例如賣地收入和印花稅在2023年錄得顯著跌幅,本年度的赤字將超過1,000億元,財政儲備在去年12月底亦降至6,925億元。鑑於目前政府的財政狀況和未來的經濟挑戰,為保持香港公共財政的長期可持續性,該會認為財政預算案應着重於研究擴闊香港的稅基及對香港現行稅制進行全面檢討。

需續維持港低稅制優勢

該會就財政預算案提出六大方面的建議(見附表),其中包括「擴闊稅基及全面檢討香港稅制 」。稅務學會名譽秘書曾詠雅昨表示,香港稅基狹窄和政府收入受無法控制的外圍經濟波動所影響,政府收入並不穩定,該會建議在推動經濟發展以增加政府收入的同時,政府還應繼續探討如何擴闊稅基和減低香港財政收入的波動性,如果政府一直不就擴闊稅基展開研究,只會停滯不前。

研究引入間接稅新稅種

她表示,自1976年起,香港已有數十年沒有全面檢討其《稅務條例》,加上狹窄的稅基長期以來都是香港現行稅制的一個顯著特徵,隨着人口老化,市民對公共房屋、教育、醫療和社會福利等各方面的需求不斷增長,以及因一些無法預料的情況例如新冠病毒疫情,而額外產生的非經常性開支,使政府收入不穩定的問題更令人關注。

該會建議,政府需要重新開展有關擴闊稅基的相關工作,當中包括就擴闊香港稅基的必要性向公眾展開全面的教育活動、重新評估在香港引入新稅種例如間接稅的可能性。該會認為,研究可行方案例如商品及服務稅、增值稅或對電子商務交易徵收數字服務稅,以及就擴闊稅基的方案向公眾進行詳細諮詢。

可降低薪俸稅累進稅率

該會指出,擴闊稅基的目的並非為加稅增加收入,而是擴闊收入來源。在提議增加稅種外,該會提出一連串減低個人及企業稅務支出的建議,從而達到政府收入來源增加,但又維持香港低稅制的優勢。例如,該會指出,政府可將薪俸稅累進稅率中的最高邊際稅率從現時的 17%降低至15%、增加個人醫療支出的豁免扣減、增加供養父母支出的扣稅額等等。

事實上,就擴闊稅基方面,其他團體亦有建議,澳洲會計師公會日前也向政府提出一系列建議,包括徵「碳稅」,針對年排放25,000公噸二氧化碳以上的企業,建議初始稅率為每公噸二氧化碳當量為100元,可考慮於2026年開始推行。另外,香港總商會亦建議政府全面檢視引入稅基廣闊的稅項,例如數碼服務稅,向非本地供應商開徵3%至5%數碼服務稅,香港總商會常務副主席陳瑞娟當時表示,數碼服務稅是向境外企業徵收,開徵這稅項不會影響本地企業,也不會對本地經濟有影響。

0

已點過讚

0

已點過讚

評論(0)

0 / 255