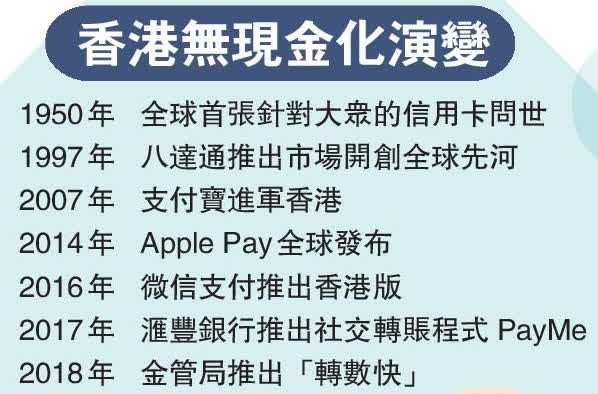

港昔創八達通領先全球 今數碼金融落後世界

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

(香港文匯報記者 文禮願)香港一度因為發明了八達通而走在全球電子支付行列最尖端,可惜世界潮流不進則退,內地及新加坡等地近年大搞流動電子支付,甚至推展至一條龍電子支付服務的生態圈,相比之下,香港仍依靠現金、信用卡及八達通實體卡作主要交易工具,不單影響生活方便度,更重要是窒礙與世界數碼金融接軌,以及削弱旅客旅遊體驗。在早前五一、十一黃金周期間,只收現金及八達通的天星小輪更湧現大批無八達通在身的旅客,大排長龍「入銀仔」購船票,凸顯香港電子支付發展滯後的痛點。香港文匯報走訪IT界、提供第三方支付的服務商以至零售商戶,梳理香港邁向「無現金」的四大絆腳石,特區政府必須正視及消除。

【絆腳石1】支付系統激鬥 靠手續費維持

特區政府近年多次派發電子消費券,確實令電子支付工具的知名度大增,多個支付平台紛紛搶攻香港市場。根據香港金管局的數據,目前全港有17個(包括銀行)按《支付系統及儲值支付工具條例》領牌的儲值支付工具,加上非儲值支付工具(如Apple Pay、Android Pay、Samsung Pay)等,以及傳統的信用卡和八達通實體卡,香港的電子支付工具五花八門。

然而,電子支付工具太多,分薄每個平台的利潤,百家爭鳴也令競爭變得激烈,平台利潤微薄,更難豁免商戶手續費,導致商戶更不願安裝。

香港智慧城市聯盟資訊科技管理委員會主席龐博文解釋,內地的電子錢包之所以成功,關鍵是市場夠大,支付平台不惜豪擲千金搶灘,「內地約14億人口,但只有支付寶及微信支付兩大巨頭,當初他們搶佔市場時,大幅下調商戶的手續費,加上電子支付能減省人手結算的行政費,賬目更有條理,又不怕店面因存放太多現金惹來賊人光顧,種種好處使電子支付如海嘯般席捲全國,內地成功推廣電子支付很大程度上歸功於市場大的力量。」

事實上,內地電子支付工具的利潤不全來自商戶手續費,反而是廣告及大數據服務。隨着愈來愈多人使用電子支付,有關平台的廣告收益遠比手續費更可觀,更可透過記錄用戶結算情況輯錄為大數據作商業用途,這方面的商業潛力巨大,電子支付平台不在乎區區的手續費。

然而,750萬人口的香港,市場原本已經十分細小,卻有17種儲值支付工具和林林總總的電子支付系統進軍市場,每個平台分得的利潤有限,難有減價空間,所以各平台都要透過收取商戶手續費維持收支平衡。

手續費更令商戶對安裝支付系統卻步,但最關鍵是香港銀行體制十分成熟,現金結算服務方便、收費低,而且治安好、偽鈔少,電子支付的優點不太顯著,削弱商戶轉用電子支付的誘因。

【絆腳石2】流動支付世代 政府收費滯後

特區政府是公共服務最大的提供者,但不少政府收費仍未進入流動電子支付世代,以亂拋垃圾、店舖阻街定額罰款為例,支付方式不外乎是傳統的網上銀行,「繳費靈」電子付款繳費系統、郵寄支票,或親身到郵局交罰款,但電子繳費系統的罰款上限一律設定為1,500元,上月政府分別將垃圾蟲及店舖阻街罰款調高至3,000至6,000元後,電子繳費系統因為爆額未能成功過數,必須以傳統方法交罰款。同時,政府不少服務仍未全面電子化,例如大老山隧道不收八達通,只收現金或「快易通」繳費。

市民林小姐月前就在公立醫院為父親預約翌日做手術,但因為主診醫生當日已下班,院方拒絕提前開出電子賬單,林小姐說:「手術當日我有要事要返公司,未能親自來醫院交費,本來想預繳,但無醫生發出電子賬單,醫院收費處無得提前收費,要求我一係手術當日親自來醫院電子支付,一係準備現金手術當日畀錢。」

林小姐批評公院的電子支付仍十分落後,「一定要親身來電子支付,但其實好多商店畀個二維碼你,就算不在場你也能遙距電子支付。」最後,她只好花大半個下午到銀行排隊提取七萬元手術費交予家人,在手術當天繳費。「大嗱嗱七萬元,即使去自動櫃員機提款每日也有提款上限,無計可施唯有去銀行排隊攞。」

香港移動支付系統開發商YedPay聯合創辦人及營運總監戴錦瑜認為,政府想推動流動電子支付,但部分政府服務,連八達通結賬都未有全面涵蓋。她認為要推動香港成為「無現金城市」,政府有必要帶頭在所有政府服務中先推行流動電子支付,以身作則,「除了提供傳統的八達通、繳費靈,還要支援手機錢包支付。」

她分析內地電子支付之所以走得快,與政府大力發展支付生態圈有關,「電子支付不能只是支付工具,必須是提供消費者不同情境所需的金融服務。」對此,香港特區政府有必要為香港的電子支付規劃中長線的發展藍圖。

【絆腳石3】慣性碌卡賺分 滿足嘟八達通

香港發明的八達通卡是全球最早發展以及最成功的電子貨幣之一。港人一卡在手便能搭車、小額購物,大額的交易則使用信用卡。有調查發現,港人最愛的支付方式仍是信用卡,人均擁有7.7張信用卡。但與此同時,本地超過一半實體店內消費都是透過「碌卡」支付,可見使用信用卡仍是主流。

在今屆電腦節擺展銷攤位的香港電腦商會前主席余華強表示,顧客大額消費多數使用信用卡,小額則使用八達通卡。這兩種交易方式是初階的電子支付,在香港已根深柢固,不少港人滿足於現狀,未必想「升呢」使用流動電子支付、與世界接軌。有專家坦言,信用卡在香港的覆蓋度非常高,流通性大;加上「碌卡」既可賺取積分,又可以「先使未來錢」,不論中年或年輕一代早已習慣了「碌卡」,「既然簽卡可以遲些還錢,市民就普遍認為沒有使用流動電子錢包的必要性。 」

惟全球已進入電子錢包的世代,香港作為重要的金融中心,滿足於初階的電子支付,既難與其他經濟體接軌,最實際的情況是,各地來港旅客帶備的現金有限,更沒有八達通卡,削弱旅遊體驗。

香港數字金融協會聯席會長、城大EMBA特約教授陳家豪指出,八達通是香港歷史最悠久的電子支付工具,但它有不少技術局限,導致八達通仍未能成為全球通用的電子支付工具。

他分析,八達通在支援實體卡支付時,充值上限一般為3,000元。同時,八達通卡採用的FeliCa讀卡技術,雖然屬於NFC技術下F類標準,但國際界已普遍使用NFC技術下的A類,如VISA、Master、支付寶及微信等都使用該類技術,要經特別安排才能與八達通接軌。

亦因為這個原因,主流手機製造商在設計手機時,一般會提供標準NFC-A標準讀卡技術,目前除了蘋果、三星及華為等主流手機製造商有推出兼容NFC及FeliCa讀卡技術的手機外,其他牌子手機就算支持八達通的FeliCa技術,仍然需要通過八達通公司的認證才能讓用戶將實體八達通卡轉移到手機的虛擬版八達通。

八達通在香港的滲透率超過九成,若能把八達通卡虛擬化,絕大部分用戶便能「升呢」,惟其讀卡技術阻礙與世界各地的支付平台兼容。

八達通卡發言人表示,一般信用卡的讀卡技術主要屬NFC-A的標準,而八達通及FeliCa的讀卡技術屬NFC-F的標準;所有主流手機製造商均能支援此兩種NFC讀卡標準,而八達通App 亦可以在所有主流手機上應用。

【絆腳石4】過度顧慮私隱 窒礙科技進步

港人重視私隱,在一些情況下反而會作繭自縛。的士業難推電子支付是私隱窒礙科技的最典型例子。事實上,早前兩大內地電子支付平台欲將服務引進香港的士業,最終都是失敗而回,眾多原因之中以私隱考慮最致命。

賬面上,全港4萬名的士司機中,約有2.1萬名的士司機已安裝商用版八達通App或八達通流動收款機收款,但真正使用十分有限。揸的士逾10年的吳先生直言不鼓勵乘客使用,原因之一是收款機不是以司機名義申請,而是用車行或車主名義申請,每次電子支付的車資會先落入車主或車行口袋,司機要與對方對數取回收入,十分迂迴,「而且用現金收錢,可以『自製貼士』,例如車資35.5元,我哋藉口無散銀,齊頭收36元,多賺0.5元貼士。」

另一個關鍵原因是電子收款賬目一目了然,司機擔心私隱外洩,「我哋呢行都係自僱人士,個個報稅時都會報細數,用現金收車資,我哋報幾多,稅局無得追查。」但一旦使用電子支付,司機擔心政府部門向平台查詢每月交易狀況,「而且好多司機住公屋,一旦被政府知道收入不菲,可能連公屋單位也被沒收。」

香港數字金融協會聯席會長陳家豪表示,外國的士已支援流動支付,香港卻遲遲未能推行,是因為司機對私隱過慮,且平台與客戶簽訂保密協議,不得披露客戶私隱,政府部門沒有法庭手令也不能侵犯市民私隱。要提升司機參與度,他建議必須加快車資過戶,不能令的士司機幾經折騰才領回自己的酬勞。

八達通公司發言人表示,多年來積極支持的士業界推動電子支付,包括為的士司機免費提供八達通流動收款機,及多年來一直豁免手續費等,希望讓的士司機使用電子支付更為普及,方便乘客。

0

已點過讚

0

已點過讚

評論(0)

0 / 255