股市領航:海底撈受惠全力提高門店運營效率

- 普通話

- 廣東話

字號

- 超大

- 大

- 標準

- 小

香港股票分析師協會 副主席 潘鐵珊

海底撈(6862)受惠餐廳客流量增加、經營好轉,以及部分先前關停門店重開後,餐廳數目同比增加,截至今年6月30日止6個月的持續經營業務收入錄得188.9億元(人民幣,下同),比去年同期增加24.6%;而期內擁有人應佔期內溢利則轉虧為盈,錄得22.6億元,表現相當理想。

一方面,集團隨着疫情經驗摸索出新的經營策略,得以重塑外賣體系,強化「到家」服務業態及「堂食+零售+自提」的需求;品牌營銷方面亦以直播、短視頻等的宣傳方式進行推廣,以提高顧客的留意。

集團亦推出多種外賣產品以及引進完善門店IT系統和配送工具,多方面提升門店出餐和外送效率,實現線上線下資源融合並推動拉新提頻破局。外賣業務及調味品及食材銷售業務雖然現階段各佔集團總業務不夠2%,但在未來相信能借助其餐廳網絡優勢有一定的發展潛力。

擴大智能化系統和設備應用場景

在未來,集團會繼續投入新技術,以繼續於創新方面的投入,包括優化及研發業務管理系統和智能餐廳技術,以鞏固餐廳的經營能力;擴大智能化系統和設備的應用場景,提高門店運營效率。

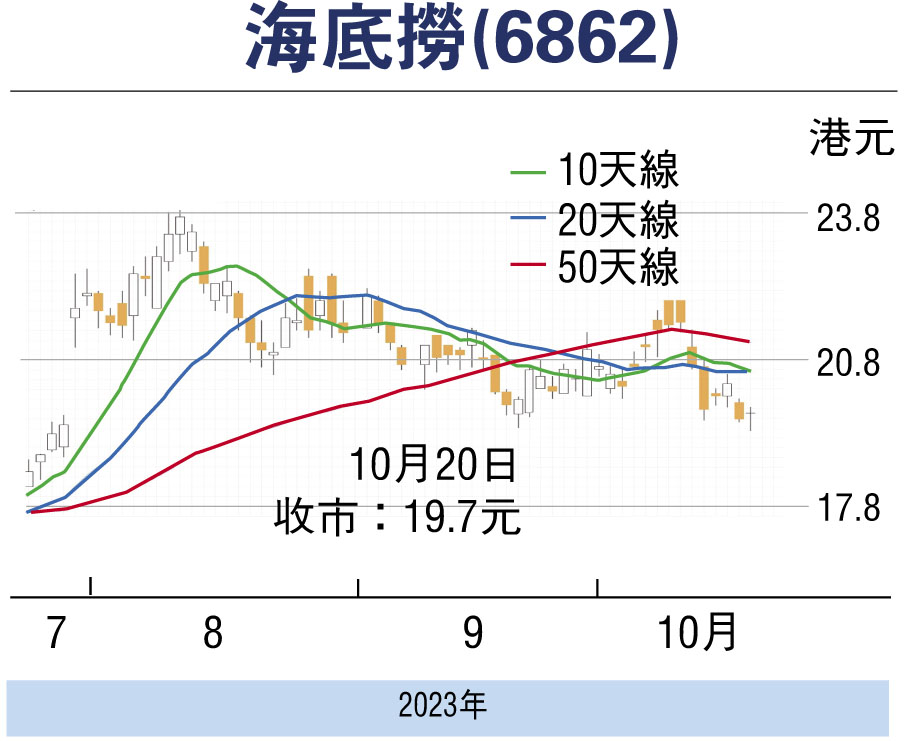

集團以餐廳經營作為核心業務,所以可預料集團會持續提升旗下海底撈餐廳就餐體驗,以進一步提升服務及增強產品創新能力;而展望未來預期集團將繼續戰略性拓展其餐廳網絡,包括密度以及餐廳覆蓋的地區,以及策略性地尋求收購其他能令集團增值的資產業務的機會。可考慮於19.8元(港元,下同)買入,目標價為22.6元,跌穿17.5元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份)

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論成功,請等待管理員審核...

評論(0)

0 / 255