Doo Financial HK研究部主管岑智勇

惠譽下調美國信貸評級,由「AAA」下調至「AA+」,雖然耶倫指惠譽基於過時的數據作出決定,不同意其評級,但似乎未能挽回市場信心。周三恒指低開,初段尚未反映上述因素,指數在9:58反彈至19,981點回軟,而且跌勢在10時後轉急,至11:15跌至19,558水平後靠穩。午後指數反覆偏軟,至15:05跌至19,475後略反彈,全日波幅506點。

碧桂園服務(6098)發盈警,但同時公布擬於公開市場購回不多於3.37億股,即相當於公司股本10%,其股價升17.98%,是最大升幅藍籌。小鵬(9868)公布2023年7月共交付新車11,008台,環比增長28%。由於增長率擬遜於同業,其股價跌14.63%,是跌幅最大的恒科指成份股。同業蔚來(9866)亦跌8.2%,是第二大跌幅的恒科指成份股。

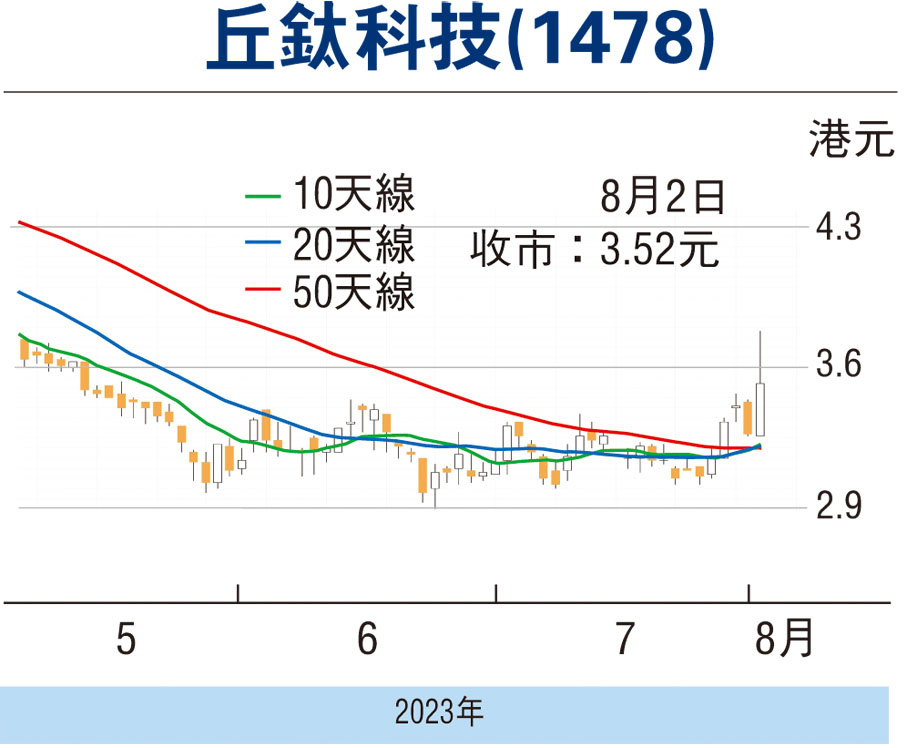

丘鈦科技(1478)的主要業務為從事中高端攝像頭模組、指紋識別模組的設計、研發、生產和銷售。集團早前發盈警,料2023年中期的股東應佔綜合溢利同比減少約60%至80%,原因是受新型冠狀病毒疫情長尾效應、全球經濟增速放緩等因素影響,全球智能手機的銷售情況不佳,行業競爭激烈,應用於手機的攝像頭模組的銷售數量同比下滑,令集團的營收較同期有所下降,同時產能利用率下降導致單位產品製造成本上升,對毛利率帶來負面影響。

另外,因人民幣貶值,使以美元計價進口結算的材料成本上升,對毛利率帶來負面影響;加上集團繼續加大投入於車載模組、域控制器等業務上的研發與拓展,非手機領域的攝像頭模組產品銷售數量明顯增加,但因其仍處於市場開拓階段尚未實現盈利。

行業需求有望重回正軌

然而,董事會亦欣喜發現,攝像頭模組行業競爭氣氛已經逐步改善,對光學防抖、潛望式、可變光圈和大尺寸超高像素等多種高端攝像頭模組產品的需求有望重回正軌,因此,董事會對於集團業務發展的長期前景保持堅定的信心。 換言之,集團最壞情況可能已經過去,有望在未來日子否極泰來。

集團近日股價向好,並在金融科技系統出現信號。集團估值處同業偏低水平,可予留意。

若以23倍市盈率估值,目標價為3.72元。(筆者為證監會持牌人士,無持有上述股份,並為個人意見。)

本版文章為作者之個人意見,不代表本報立場。

評論