股市領航:高偉電子受惠精密光學行業前景

- 普通話

- 廣東話

字號

- 超大

- 大

- 標準

- 小

香港股票分析師協會 副主席 潘鐵珊

高偉電子(1415)作為移動設備的相機模組供應商,客戶包括領先的移動設備製造商,專注於開發、製造及銷售各類相機模組,以供智能手機、多媒體平板電腦等移動設備使用。截至去年12月31日止的全年業績,集團的期內收益比2021年同期比上升39.7%,錄得達11.2億美元;而股東應佔期內淨利潤同比增69.3%至8,430.5萬美元。集團仍有多個亮點支撐未來發展。

光學組件需求巨大

相信全球精密光學行業的發展持續向好,因為除傳統的智能手機、筆記本電腦、平板電腦等3C電子產品需要光學組件外,在新的領域如擴增實境、虛擬實境、以至衍生出的新一代穿戴式裝備、醫療等應用場景,均對光學組件有實際需求。隨着智能駕駛得到矚目,相信能為集團帶來機遇。汽車中的先進駕駛輔助系統的應用滲透率不斷增加,相關產品對於影像解析﹑感測收發以及光學技術的需求持續擴張,加上5G建設亦會提高數據傳輸速度,預期將會為影像品質規格創新上提供更多的機會。

藍色濾光片銷情佳

此外,在光學部件方面表現亦值得留意。期內光學部件銷售額較去年同期大增31.7%,而目前提供名為「藍色濾光片」的光學部件產品,作為相機模組的主要部件之一。受惠訂單增加,藍色濾光片的銷售額亦有所增加。

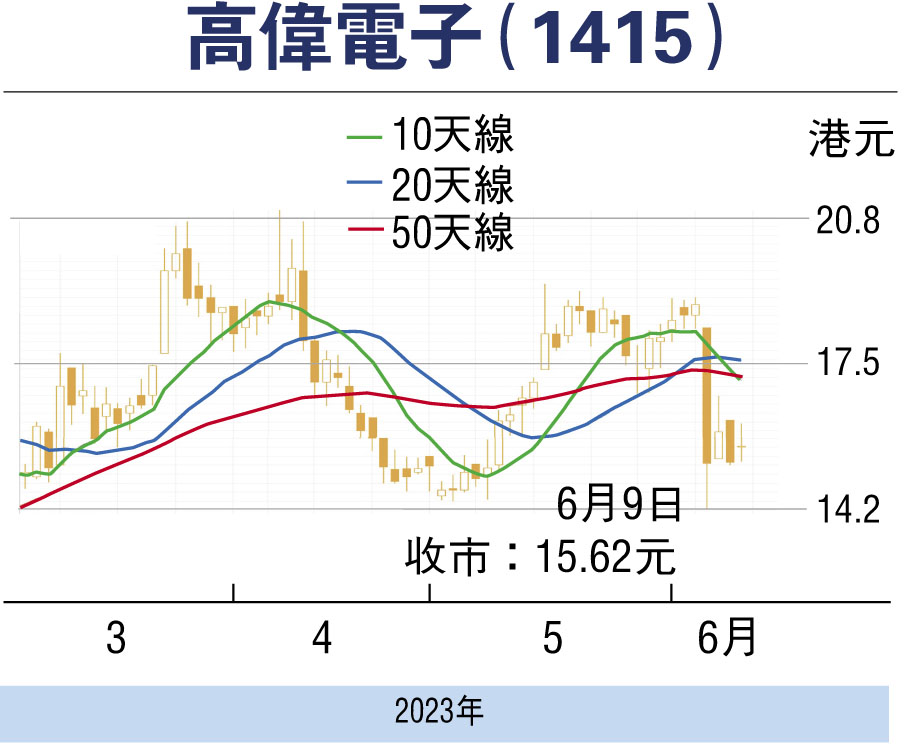

雖然此業務現時佔集團總收益仍是較小,但隨着集團抓住智能手機品牌商技術升級,相機模組搭載數量增加﹑應用場景擴大等成長機遇,相信能推動業績增長。本人認為,可考慮於18元買入,上望21元,跌穿16.80元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份)

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論成功,請等待管理員審核...

評論(0)

0 / 255