南華金融副主席張賽娥

大市跌穿19,500點的關鍵支撐位,走勢繼續轉弱,下方支持位在18,800點左右。加上美國債務上限問題持續發酵,市場雖然認為債務上限的提升是必然會通過的事情,但政客們的博弈將會短期影響美元和美債的走勢,因此需要注意近期美國總統拜登、財政部長耶倫和眾議院議長麥卡錫的言論。

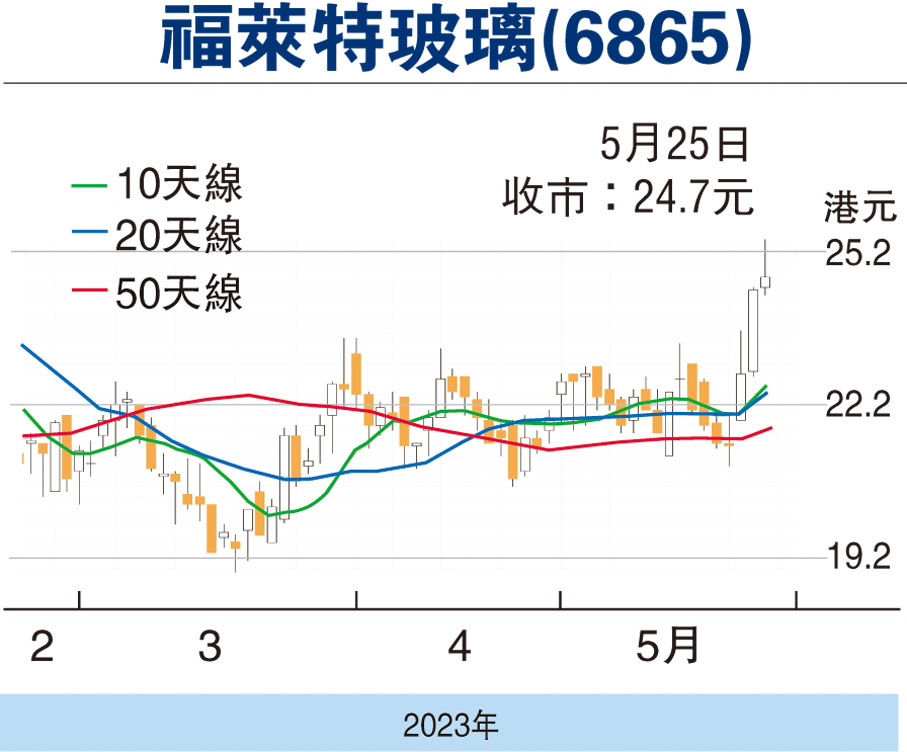

福萊特玻璃(6865)集團創立於1998年6月,是全球最大的光伏玻璃生產商之一,集玻璃研發、製造、加工和銷售於一體。集團主要產品包括太陽能光伏玻璃、浮法玻璃、工程玻璃和家居玻璃等四大領域,同時也涉及太陽能光伏電站建設和石英岩礦開採。通過多年的關鍵核心技術研發和產品迭代,福萊特玻璃集團已經形成了完整的產業鏈。

公司於2015年11月在香港聯交所上市,並於2019年2月在上海證券交易所主機板上市,成為嘉興市第一家A+H兩地上市企業。目前,福萊特玻璃集團在光伏玻璃市場的佔有率約為30%。和福萊特能夠並駕齊驅的是信義光能(0968)。兩家公司基本上在中國的光伏玻璃市場能夠形成寡頭壟斷格局。

光伏發電存結構性增長

筆者認為,內地近兩年的國策主要向火電靠攏。主要原因是火電能夠立竿見影地解決電力短缺的問題。因此光伏和風電的投資明顯減少。但長線來說,2030年碳達峰和2060年碳中和的目標仍然需要實現,加上電力短缺和轉型的趨勢仍然存在,因此光伏發電仍然會存在結構性增長。宏觀來說,中國佔據了光伏玻璃產能的絕對壟斷地位。無論是中國或世界其他國家需要增加光伏發電量,無可避免地需要用到中國的產能。

財務方面,福萊特營收增長表現穩定,20/21/22年分別為6.26億/8.71億/15.46億元(人民幣,下同)。但最近因為成本上漲及競爭加劇,毛利率近年有所倒退,也是導致股價最近走弱的主要原因。近三年的毛利率分別為42.2%/35.5%/22.1%。但預期毛利率短期已經見底,將會隨着內地經濟復甦而出現改善。筆者相信隨着煤炭短缺的問題解決,投資方向會重新轉向發展新能源。

估值方面,現時公司的估值為15.1倍預測市盈率,2年的均值為19倍,相對仍然有一定的折讓,目標價距離現價有約25%的上漲空間。(筆者為證監會持牌人士,本人及其關連人士沒有持有報告內所推介的證券的任何及相關權益。)

本版文章為作者之個人意見,不代表本報立場。

評論