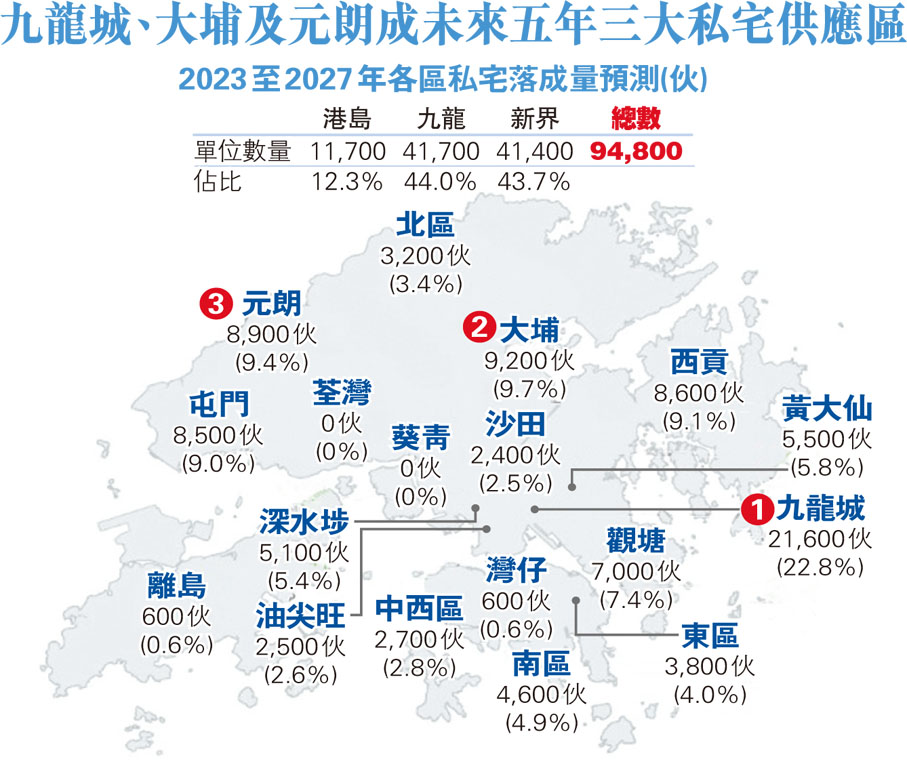

在新一屆政府政策的推動下,未來五年房屋供應將出現明顯改善。團結香港基金昨日發表土地房屋政策研究報告,預計2023至2027年的私宅落成量將維持在相對較高水平,每年平均落成量為1.9萬伙單位,較過去五年的1.82萬伙為多。當中,九龍城(包括啟德)、大埔及元朗將是未來五年的三大供應地區,三區合共將佔整體新落成私人住宅單位超過40%。報告又指出,隨着按揭成數放寬、供應增多等,市場對納米戶需求下降。 ◆香港文匯報記者 蔡競文

報告指出,預計2023至2027年的私人住宅單位落成量,均遠高於2007至2017每年平均1.16萬伙單位水平。而且,相比去年預測2022至2026年每年平均落成量為1.73萬伙單位,今年的五年期滾動預測落成量修訂為2023至2027的每年平均1.9萬伙單位,主要原因是一些主要發展項目在2022/23年完成土地行政程序,將會額外供應約9,000伙單位。

九龍城佔整體約1/4供應

以地區細分私人住宅的預計落成量來看,當中九龍城(包括啟德)、大埔及元朗將是未來五年的三大供應地區,三區合共將佔整體新落成私人住宅單位超過40%。其中,九龍城(包括啟德)提供約2.16萬伙單位,即佔新落成私人住宅單位總數約23%。大部分來自政府拍賣的啟德前跑道區用地,以及何文田站兩個住宅項目。

大埔將提供約9,200伙單位,預計成為落成量的第二大來源,大部分來自位於十四鄉和白石角的大型項目。至於元朗則將提供約8,900伙單位,包括洪水橋約1,400伙單位,以及鄰近元朗站和錦上路站的大型住宅發展項目合共提供約3,800伙單位。

此外,從申請預售樓花同意書的趨勢,也可以看到未來樓宇的供應量。報告指出,去年地政總署發出38個住宅發展項目的預售樓花同意書,共涉及逾2.1萬伙單位。這是在過去十年內,獲批預售樓花同意書的單位數量第二次錄得超過2萬伙的水平。

籲政府盡快精簡程序防延誤

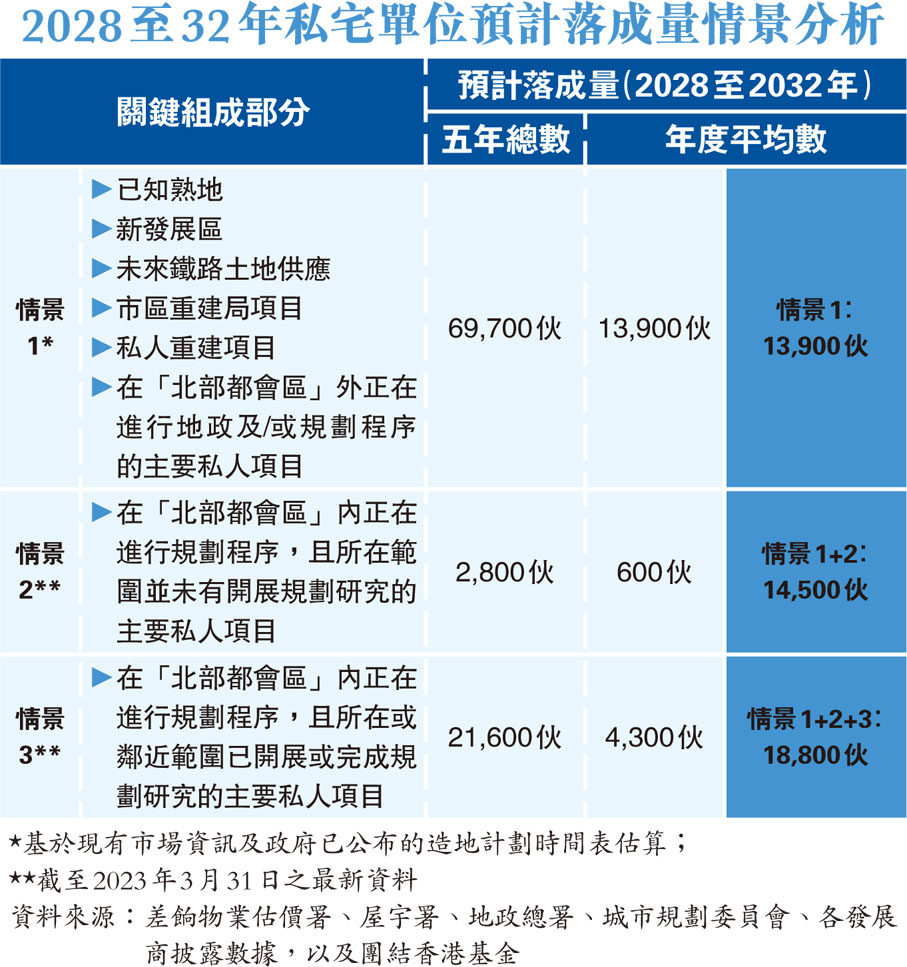

不過,報告同時指出,在樓宇供應的目標上並非沒有隱憂,與2023至2027年的私宅落成量預測相比,2028至2032年這五年間的預測更具不確定性,因為由2023年至2032年這十年期間,第二個五年期佔十年供應中的三分之二。當中,高達六成項目將來自「北部都會區」,其中一半又屬於棕地群等分布較零散的改劃地。這類用地存在不少複雜佔用問題,可能在收地及土地清理過程中需要額外時間處理。因此,團結香港基金建議當局提前制訂具針對性的重置及安置策略,盡早移除相關延誤風險。

「將貨就價」減退 納米樓需求減

另一方面,市民選擇樓宇的喜好亦有所改變,細戶吸引力下降。報告指出,供求因素增加買家選擇,「將貨就價」現象有所減退。以往小型單位是以銀碼細、上車易取勝,但隨着政府放寬按揭成數,令購買力上升,以及資助房屋供應增加,令選擇增多,均導致小型單位的吸引力有所下降。其售出比率自2020年起已被中型單位超越,並在去年進一步拉開差距,顯示過去首置人士為求上車而不問面積、只要較低總價入市的情況正在減退。

而且,納米細戶不再於用家需求中佔壟斷地位,中型單位將成未來主流。報告認為,小型單位熱度減退的情況,亦從發展周期下游的銷售階段,逐漸延伸至上游的設計和建築階段。報告預計小型單位佔新落成私人住宅的比例將於今年見頂,而2024年後將有更多中型單位落成。至於納米單位方面,在政府宣布最低單位面積要求之前,已有一定數量的單位動工,所以預期落成量雖然仍會持續增加,但將在2024至2025年漸趨平穩。

評論