香港股票分析師協會 副主席 潘鐵珊

粵海投資(0270)截至去年9月30日止的首三季業績,集團錄得營業收入為177.8億元(人民幣,下同),比去年同期降19.7%;而歸屬於集團所有者的溢利為47億元,同比微跌0.6%,大致持平。集團後續亦有多個亮點以支撐持續增長。

除水資源及發電等主要業務以外,集團在物業投資及發展業務方面的勢頭亦不容忽視。此部分大部分物業出租率維持穩定水平,物業銷售溢利貢獻有所增加;其中廣東粵海天河城的物業投資業務為具防守性的核心投資物業,持有一個購物中心、一座辦公大樓及一間酒店。

出租率高具不俗防守性

集團所持物業由於位處黃金地段,購物中心甚受歡迎,租務收入亦理想,天河城購物中心期內取得近 99.9%的平均出租率,成功保留現有並同時吸引新的知名品牌租客,故此部分的防守性強。除粵海天河城外,集團的物業組合亦有番禺粵海廣場及天津粵海天河城購物中心,於期間同樣錄得理想的平均出租率。

此外,集團亦透過附屬公司持有番禺萬博中央商務區的土地的部分權益,而該商務區預期將成為廣州新一代的商業區。土地已發展成名為番禺粵海廣場的大型綜合商業項目,總建築面積約為38.3萬平方米,亦已開始錄得銷售物業收入。

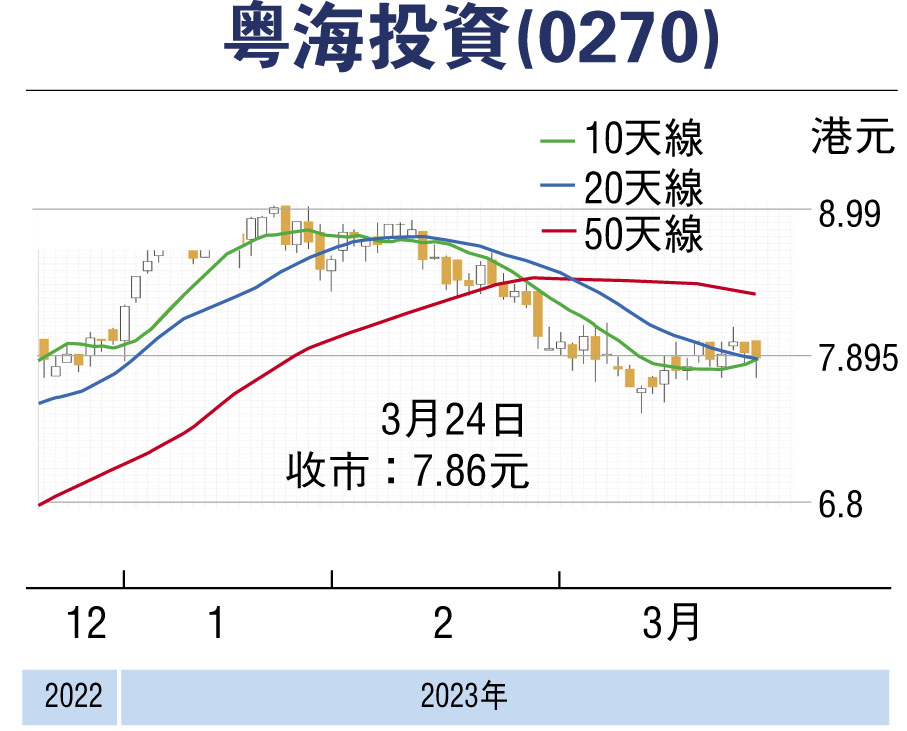

另一方面,集團亦有眾多發展中待售物業及發展中投資物業,如深圳粵海城項目的南及北部土地、珠海金灣項目、江門甘化項目等,總樓面面積超過156萬平方米,相信再陸續竣工銷售時,會為後續帶來盈利貢獻。可考慮於7.50元買入,上望9元,跌穿6.80元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份)

本版文章為作者之個人意見,不代表本報立場。

評論